US-Zweitmarktpolicen: Die perfekte Kapitalanlage für Ärzte?

Mit dem Fortschreiten der Karriere wünschen sich viele Ärzte, ihr Vermögen nicht nur rentabel anzulegen, sondern vor allem wertstabil zu sichern. Zwischen Klinikalltag oder Praxisbetrieb bleibt kaum Raum, sich intensiv mit zeitaufwendigen Anlageformen wie Immobilien oder aktivem Aktienmanagement zu beschäftigen. So stellt sich für viele Ärzte die Frage: Gibt es eine Anlageform, bei der sie ihre eigene medizinische Expertise indirekt als Bewertungsgrundlage nutzen können, welche gleichzeitig Kapital schützt und unabhängig von klassischen Marktbewegungen anlegt? US-Zweitmarktpolicen oder Life Settlements könnten genau die alternative Anlageform sein, die stabile Erträge bei geringer Volatilität bietet.

Dieser Ratgeber erklärt, was es mit diesen „gebrauchten“ Lebensversicherungen auf sich hat, wie sie funktionieren, welche Vorteile und Risiken sie mit sich bringen und wie insbesondere Ärzte davon profitieren können. Außerdem zeigen wir, wie Wealth Doctors beim Investment in US-Zweitmarktpolicen unterstützt und worauf zu achten ist.

Was sind US-Zweitmarktpolicen?

US-Zweitmarktpolicen sind bestehende Lebensversicherungen aus den USA, die von ihrem ursprünglichen Inhaber an Investoren verkauft werden. Für Anleger stellen sie vor allem eine strategische Ergänzung zu bestehenden Anlagen wie Aktien, Immobilien oder Fonds dar, da sie eine zusätzliche, weitgehend marktunabhängige Ertragsquelle ins Portfolio bringen. Statt eine Police einfach zu kündigen und nur den geringen Rückkaufswert von der Versicherungsgesellschaft zu erhalten, kann der Versicherungsnehmer in den USA seine Police auf dem Zweitmarkt an einen Dritten veräußern und ermöglicht damit Investoren eine weitere Form der Diversifikation und Vermögenssicherung.

Der Investor übernimmt fortan die Prämienzahlungen und erhält im Gegenzug beim Tod der versicherten Person die vereinbarte Todesfallleistung (Death Benefit).

Dieses Konzept wird in den USA seit einem Grundsatzurteil des Supreme Court aus dem Jahr 1911 (Fall Grigsby vs. Russell) praktiziert und hat einen etablierten Markt hervorgebracht. In Deutschland dagegen gibt es keinen vergleichbaren breiten Zweitmarkt für Lebensversicherungen, da diese eine feste Laufzeit haben und damit keine sichere Auszahlung aufweisen, sollte die Person länger leben.

US-Zweitmarktpolicen werden daher auch von europäischen Anlegern genutzt, um von der in den USA regulierten Praxis zu profitieren, Lebensversicherungen zweitzunutzen. Oft spricht man auch von „gebrauchten“ Lebensversicherungen oder im Fachjargon von Life Settlements.

Eine typische US-Zweitmarktpolice ist zum Beispiel eine Kapitallebensversicherung eines älteren oder schwerkranken US-Bürgers (oft 70+ Jahre), der die Versicherung nicht mehr benötigt oder die Prämien nicht mehr bezahlen möchte. Häufig stehen hinter dem Verkaufswunsch konkrete Gründe, wie hohe Krankenhaus- und Behandlungskosten oder der Wunsch, sich einen letzten Traum zu erfüllen und die verbleibende Lebenszeit bewusst zu gestalten. Durch den Verkauf der Police erhält der Versicherungsnehmer sofortige Liquidität, die genau diese Vorhaben ermöglicht.

Ein spezialisiertes Unternehmen ermittelt den Wert der Police anhand der verbleibenden Lebenserwartung der versicherten Person, der Versicherungssumme und der zu erwartenden Prämien.

Der Investor kauft die Police für einen Betrag, der höher liegt als der Rückkaufswert, aber deutlich niedriger als die eigentliche Versicherungsleistung. So profitieren beide Seiten: Der Verkäufer erhält sofort eine attraktive Summe in bar und gewinnt finanzielle Handlungsfreiheit, während der Käufer (Investor) mit einer planbaren Rendite rechnen kann, wenn die Police später zur Auszahlung kommt.

Wie funktioniert der Zweitmarkt für Lebensversicherungen?

Der Zweitmarkt-Prozess lässt sich in vereinfachter Form so darstellen:

Ein Versicherungsnehmer in den USA, meist im höheren Alter oder schwer erkrankt, verkauft seine Lebensversicherung über einen lizenzierten Life-Settlement-Provider. Dieser Anbieter prüft die Police und die versicherte Person (inkl. Gesundheitsdaten) und vermittelt den Verkauf an Investoren. Diese wählen die Policen anhand der vollständig vorliegenden Gesundheitsdaten der Verkäufer aus.

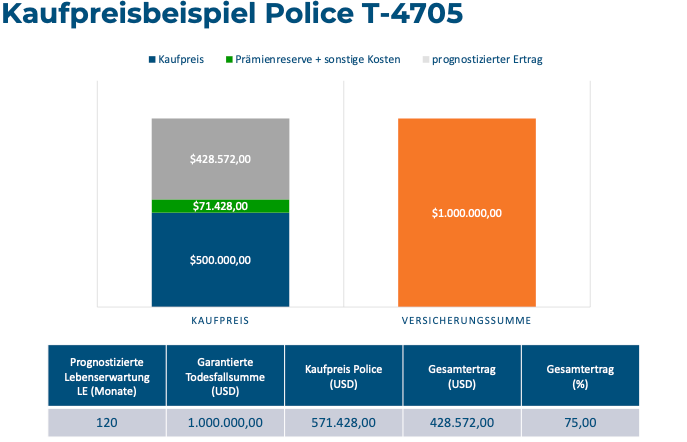

Beispiel aus der Praxis:

Ein schwer kranker 58-jähriger Versicherungsnehmer verkauft seine Risikolebensversicherung über 1.000.000 USD am Zweitmarkt für 500.000 USD und erhält sofortige Liquidität.

Der Käufer übernimmt die Prämienzahlungen und erhält im Versicherungsfall die garantierte Versicherungssumme von 1.000.000 USD. Die Rendite ergibt sich aus der Differenz zwischen Kaufpreis, laufenden Kosten und der späteren Auszahlung.

Als deutscher Anleger tritt man nicht direkt in den USA auf. Stattdessen erfolgt das Investment meist über eine spezielle Treuhand- oder Kontostruktur.

Im Kern bedeutet ein Investment in US-Zweitmarktpolicen, wirtschaftlicher Eigentümer einer oder mehrerer US-Lebensversicherungspolicen zu werden, inklusive aller Rechte auf die Todesfallleistungen.

Wichtig zu wissen: Die erworbenen Policen gehören in der Regel zu großen, finanzstarken US-Versicherungsgesellschaften, zum Beispiel MetLife, Prudential oder New York Life. Diese Unternehmen haben erstklassige Bonitätsratings (A+ oder sogar A++ bei der Ratingagentur A.M. Best). Die Auszahlung der Versicherungssumme kann daher als gesichert betrachtet werden.

Gleichzeitig ist der US-Lebensversicherungsmarkt streng reguliert. In den meisten Bundesstaaten der USA gibt es klare gesetzliche Vorgaben für Life Settlements, die sowohl Verkäufer als auch Käufer schützen. Die Kombination aus hoher Bonität der Versicherer und Regulierung sorgt dafür, dass Anleger sich auf die vertraglich zugesicherten Auszahlungen verlassen können.

Seit 1911 hat sich in den USA ein professioneller, stark regulierter und sehr liquider Markt entwickelt. Heute werden jährlich Policen im Wert von mehreren Milliarden US-Dollar gehandelt.

Auf der Käuferseite stehen auch viele institutionelle Großanleger wie Pensionskassen, Versicherungsunternehmen, Rückversicherer, Family Offices und spezialisierte Investmentgesellschaften. Diese Investoren nutzen Life Settlements als stabile und berechenbare Anlagekomponente mit geringer Korrelation zu klassischen Kapitalmärkten. Teilweise werden sie sogar im Deckungsstock oder in strategischen Wertsicherungsreserven gehalten, da die Auszahlungen klar definiert und strukturell planbar sind.

(Hinweis: Gewinne aus Life-Settlement-Investments werden in Deutschland bei Privatanlegern in der Regel wie andere Kapitalanlagen mit der Abgeltungsteuer (25 % zzgl. SolZ/KiSt) besteuert. Details dazu finden sich im FAQ-Bereich.)

Welche Vorteile bieten US-Zweitmarktpolicen als Kapitalanlage für Ärzte?

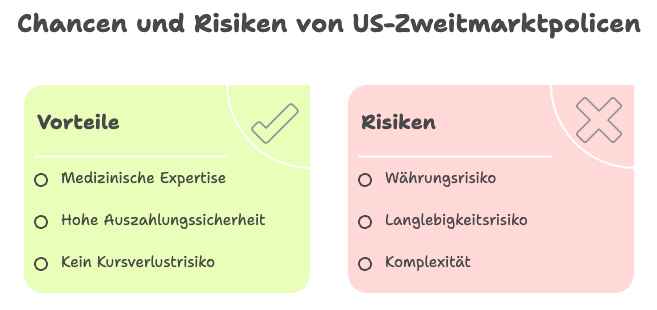

US-Lebensversicherungspolicen auf dem Zweitmarkt bieten insbesondere für Ärzte drei zentrale Vorteile, die sich klar von klassischen Kapitalanlagen unterscheiden:

1. Ertragslogik auf Basis medizinischer Expertise

Der wirtschaftliche Erfolg basiert nicht auf Börsenprognosen oder Marktstimmungen, sondern auf medizinischer Analyse. Vor jedem Investment werden umfassende Gesundheitsakten ausgewertet und durch unabhängige Gutachten zur Lebenserwartung ergänzt. Für Ärzte ist dieses Prinzip besonders nachvollziehbar, da mit Wahrscheinlichkeiten, Diagnosen und statistischer Evidenz gearbeitet wird und nicht mit Spekulation.

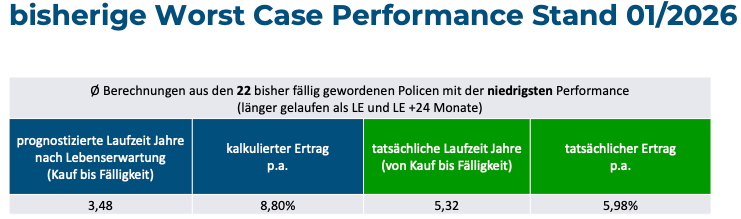

Je präziser die medizinische Einschätzung, desto genauer lässt sich die erwartete Laufzeit kalkulieren. Zeigt sich, dass eine versicherte Person früher verstirbt als ursprünglich prognostiziert, kann dies zu deutlich höheren Renditen führen als kalkuliert. Hier entsteht Performancepotenzial aus fachlicher Analyse.

2. Strukturell sehr hohe Auszahlungssicherheit

Der entscheidende Punkt ist: Jeder Mensch stirbt. Die Todesfallleistung ist vertraglich garantiert. Sie ist keine Option, kein Marktwert und keine Bewertung, sondern eine fest definierte Versicherungssumme.

Die Policen stammen in der Regel von einigen der wirtschaftsstärksten und stabilsten Versicherungsunternehmen der Welt. Diese Gesellschaften verfügen über höchste Bonitätsratings und halten enorme Kapitalreserven. Lebensversicherungen werden deshalb auch von institutionellen Investoren und Versicherern selbst als solide Deckungswerte genutzt.

Die Auszahlung hängt nicht von Börsenkursen oder Konjunkturzyklen ab, sondern von einem biologischen Ereignis, das sicher eintreten wird. Offen bleibt lediglich der Zeitpunkt.

3. Keine klassische Kursverlustrisiko-Logik wie bei Aktien oder Fonds

Bei Aktien, Fonds oder Immobilien kann der Marktwert dauerhaft unter den Kaufpreis fallen. Bei einer Zweitmarktpolice steht am Ende jedoch die vertraglich festgelegte Versicherungssumme.

Eine negative Entwicklung ist nur in theoretischen Extremszenarien denkbar, etwa wenn die versicherte Person außergewöhnlich lange deutlich über die prognostizierte Lebenserwartung hinaus lebt und dadurch zusätzliche Prämienzahlungen erforderlich werden. Selbst in solchen Fällen sinkt in der Regel lediglich die Rendite und nicht automatisch das eingesetzte Kapital.

Es entstehen keine täglichen Kursschwankungen und keine typische Abwärtsdynamik wie an der Börse. Die Wertentwicklung folgt einer kalkulierbaren Logik.

Welche Risiken und Nachteile gibt es?

Wie bei jeder Anlageform bestehen auch bei US-Zweitmarktpolicen Restrisiken.

1. Währungsrisiko (USD/EUR)

Die Auszahlung erfolgt in US-Dollar. Entwickelt sich der Euro gegenüber dem Dollar ungünstig, kann dies die Rendite in Euro reduzieren. Auf dieses Risiko besteht nur begrenzter Einfluss, da es von globalen makroökonomischen Entwicklungen abhängt.

Einordnung: Wechselkurse bewegen sich zyklisch. Bei zeitlicher Flexibilität können Auszahlungszeitpunkte strategisch gewählt oder bewusst ein Teil als Dollar-Exposure gehalten werden. Dennoch bleibt das Währungsrisiko der externste Einflussfaktor dieser Anlage.

2. Langlebigkeitsrisiko

Lebt die versicherte Person deutlich länger als prognostiziert, verlängert sich die Kapitalbindung und zusätzliche Prämien fallen an. Dadurch sinkt die Rendite.

Einordnung: Durch medizinische Gutachten, konservative Kalkulationen und Prämienpuffer wird dieses Risiko reduziert. In der Praxis bedeutet eine längere Lebensdauer eher eine geringere Rendite, ohne dass daraus ein Kapitalverlust entsteht.

3. Komplexität und Anbieterwahl

Der Markt ist spezialisiert und rechtlich anspruchsvoll. Fehlende Erfahrung oder ineffiziente Strukturen können Rendite kosten.

Einordnung: Mit einem spezialisierten Partner werden Policen sorgfältig geprüft, Kostenstrukturen transparent gestaltet und die Abwicklung professionell organisiert.

Zusammengefasst sind die Risiken real, jedoch strukturell kalkulierbar. Entscheidend sind eine saubere Auswahl der Policen, konservative Annahmen und professionelle Begleitung.

Wie können Ärzte in US-Zweitmarktpolicen investieren?

Grundsätzlich bestehen zwei Wege.

1. Direktinvestment in Einzelpolicen

Beim Direktinvestment werden, meist gemeinsam mit anderen Anlegern, eine oder mehrere konkrete Lebensversicherungspolicen erworben. In der Praxis erfolgt dies über einen spezialisierten Anbieter mit Zugang zum US-Markt.

Ein bestimmter Betrag wird investiert, der in den Kauf der Police sowie in die Prämienrückstellungen fließt. Die Police wird treuhänderisch gehalten, beispielsweise über eine US-Treuhandgesellschaft oder einen Trust. Der Investor ist wirtschaftlich Berechtigter und erhält seinen Anteil der Auszahlung, sobald die Police fällig wird.

Direktinvestments erfordern üblicherweise eine Mindestanlagesumme, häufig ab 50.000 $ aufwärts, da einzelne Policen sechsstellige Dollarbeträge kosten können und ausreichende Prämienreserven einzuplanen sind. Der Vorteil liegt in hoher Transparenz, dem Verzicht auf laufende Fondskosten und klarer Zuordnung der erworbenen Policen.

2. Indirektes Investment über Fonds oder Beteiligungen

Es existieren spezialisierte Fonds oder Anleihemodelle, die in Life Settlements investieren. Diese Vehikel sammeln Kapital vieler Anleger und erwerben ein größeres Portfolio an Policen.

Hier können teilweise kleinere Beträge investiert werden, allerdings fallen häufig höhere Kosten an und die Laufzeiten sind fest vorgegeben. Zudem besteht weniger Einfluss darauf, welche Policen im Portfolio enthalten sind.

Für viele Ärzte, die Wert auf Transparenz und Mitbestimmung legen, stellt das Direktinvestment über einen spezialisierten Berater die bevorzugte Option dar.

In Deutschland erfolgt der Zugang zum US-Zweitmarkt in der Regel über spezialisierte Finanzberater. Diese kümmern sich um Strukturierung, rechtliche Details und Auswahl geeigneter Policen.

Wie Wealth Doctors beim Investment unterstützt

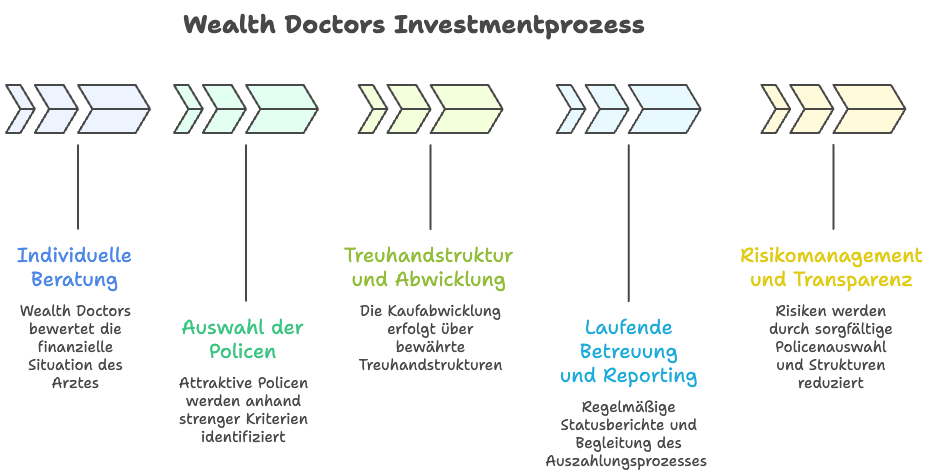

Wealth Doctors begleitet Ärzte bei anspruchsvollen Investments wie US-Zweitmarktpolicen umfassend und strukturiert.

1. Individuelle Beratung

Zunächst wird geprüft, ob Life Settlements zu den finanziellen Zielen und der individuellen Situation passen. Anlagehorizont, Liquiditätsbedarf und Risikotoleranz werden analysiert und alle relevanten Aspekte transparent erläutert.

2. Auswahl der Policen

Attraktive Policen werden anhand strenger Kriterien identifiziert. Es werden ausschließlich Versicherungen erstklassiger Gesellschaften mit hohen Ratings gewählt. Jede Police durchläuft eine doppelte medizinische Prüfung.

Vor dem Investment erfolgt vollständige Transparenz hinsichtlich Versicherungssumme, Gesundheitsdaten, ermittelter Lebenserwartung und Rating des Versicherers.

3. Treuhandstruktur und Abwicklung

Die Kaufabwicklung erfolgt über bewährte Treuhandstrukturen. Das investierte Kapital fließt auf ein gesichertes Treuhandkonto und von dort in den Policenkauf.

Die Police wird in einen Trust oder ein vergleichbares Konstrukt eingebracht. Juristische Partner stellen eine rechtssichere und saubere Abwicklung sicher. Die laufende Verwaltung übernimmt die Treuhandgesellschaft.

4. Laufende Betreuung und Reporting

Nach dem Investment erfolgen regelmäßige Statusberichte. Tritt der Versicherungsfall ein, wird der Auszahlungsprozess strukturiert begleitet.

Zudem besteht die Möglichkeit, ausgezahlte Beträge unmittelbar in neue Policen zu reinvestieren. Erfolgt eine direkte Reinvestition ohne Mittelzufluss auf privater Ebene, wird die Steuer auf den realisierten Gewinn in der Regel zunächst nicht ausgelöst. Dadurch kann der Zinseszinseffekt weiter genutzt und die Kapitalbasis strategisch ausgebaut werden.

Makroökonomische Entwicklungen wie Wechselkurse werden fortlaufend beobachtet.

5. Risikomanagement und Transparenz

Durch sorgfältige Policenauswahl, medizinische Doppelgutachten und finanzielle Puffer werden Risiken reduziert. Kosten und Gebühren werden transparent offengelegt.

US-Zweitmarktpolicen: Die perfekte Anlage für Ärzte? Ein Fazit

US-Zweitmarktpolicen haben sich in den letzten Jahren als lukrative und krisenfeste Nischenanlage etabliert. Für Ärzte, die eine sichere Anlageform suchen, Kapital für mehrere Jahre binden können, ihr Vermögen breiter streuen möchten und ihre eigene medizinische Expertise in die Bewertungslogik eines Investments einbringen wollen, stellen sie eine strategisch sinnvolle Ergänzung des Portfolios dar.

Ob diese Anlageform geeignet ist, hängt von individuellen Rahmenbedingungen wie Anlagehorizont, Liquiditätssituation und Risikoprofil ab.

Die wesentlichen Aspekte lassen sich wie folgt zusammenfassen.

- Stabile Erträge abseits der Märkte: Life Settlements ermöglichen planbare Renditen im mittleren einstelligen bis unteren zweistelligen Prozentbereich pro Jahr, unabhängig von Konjunktur und Börse. Dadurch entsteht eine ruhige und berechenbare Komponente im Portfolio.

- Überschaubares Risiko durch professionelle Auswahl:

Risiken wie längere Lebensdauer der Versicherten oder Währungsschwankungen sind kalkulierbar und können durch Diversifikation, Puffer und strukturierte Analyse reduziert werden. - Geeignet für Anleger mit mittel- bis langfristigem Horizont: US-Zweitmarktpolicen eignen sich insbesondere für Investoren, die Kapital für mehrere Jahre entbehren können und eine strategische Beimischung außerhalb klassischer Marktzyklen suchen.

- Entlastung und Diversifikation: Als weitgehend marktunabhängige Ertragsquelle ergänzen US-Lebensversicherungspolicen bestehende Anlagen wie Aktienfonds, Immobilien oder Beteiligungen und erhöhen die strukturelle Robustheit des Gesamtportfolios.

US-Zweitmarktpolicen sind kein Allheilmittel und passen nicht zu jedem Anlegerprofil. Für Ärzte mit freiem Kapital und einem klaren Fokus auf Sicherheit, Planbarkeit und Diversifikation können sie jedoch eine substanzielle Ergänzung der Vermögensstruktur darstellen.

Disclaimer: Dieser Beitrag dient ausschließlich der Information und stellt keine Anlageberatung im rechtlichen Sinne dar. Jede Investitionsentscheidung sollte auf individuelle Umstände abgestimmt werden.

- weitere Artikel

Lerne uns persönlich kennen

Wir bei Wealth Doctors wissen, wie anspruchsvoll eure Realität ist: Klinikalltag, Verantwortung und wenig Zeit. Unsere Kunden schätzen vor allem, dass wir Klartext sprechen, nicht verkaufen. Und dass sie durch unsere Beratung messbar bessere Entscheidungen treffen. Wenn du das auch willst, dann lass uns sprechen.