Berufsunfähigkeit für Ärzte richtig verstehen und optimal absichern

Die Berufsunfähigkeitsversicherung für Ärzte (BU) gehört zu den wichtigsten Absicherungen im medizinischen Berufsleben. Sie schützt Mediziner vor den finanziellen Folgen, wenn sie ihren Beruf ganz oder teilweise nicht mehr ausüben können. Gerade für junge Ärzte stellt sich früh die Frage, ob die Absicherung durch das Versorgungswerk allein ausreichend ist. In diesem Beitrag erfährst du, welche Unterschiede es gibt, warum ein früher Abschluss sinnvoll ist und wie du den passenden Tarif findest.

Warum eine Berufsunfähigkeitsversicherung für Ärzte entscheidend sein kann

Auch wenn Ärzte über ihr Versorgungswerk abgesichert sind, reicht dieser Schutz oft nicht aus. Leistungen fließen meist erst bei vollständiger Berufsunfähigkeit, also wenn keine ärztliche Tätigkeit mehr möglich ist. In der Realität ist dies nur in seltenen Ausnahmefällen der Fall.

Die private Berufsunfähigkeitsversicherung (BU) zahlt dagegen schon bei 50 Prozent Berufsunfähigkeit und stellt den zuletzt ausgeübten Beruf in den Mittelpunkt. Ob eine BU sinnvoll ist, hängt von Einkommen, laufenden Verpflichtungen, Krediten und langfristiger Lebensplanung ab.

Unterschiede zwischen Versorgungswerk und privater BU

Die BU-Rente aus dem Versorgungswerk wird erst dann gezahlt, wenn eine vollständige Berufsunfähigkeit vorliegt. Das bedeutet, dass Ärzte ihre ärztliche Tätigkeit zu 100% nicht mehr ausüben können. Ein Chirurg, der zwar nicht mehr operieren kann, aber noch Gutachten schreiben oder in der Lehre tätig sein könnte, erhält keine Leistung.

Die private Berufsunfähigkeitsversicherung (BU) greift deutlich früher. Bereits bei einer Einschränkung von 50 Prozent wird die vereinbarte Rente gezahlt. Gute Tarife verzichten zudem auf sogenannte Verweisungsklauseln, die dich sonst auf einen anderen Beruf oder Tätigkeitsfelder innerhalb des eigenen Berufes verweisen könnten. So bist du finanziell geschützt, wenn du deine konkrete ärztliche Tätigkeit nicht mehr ausüben kannst.

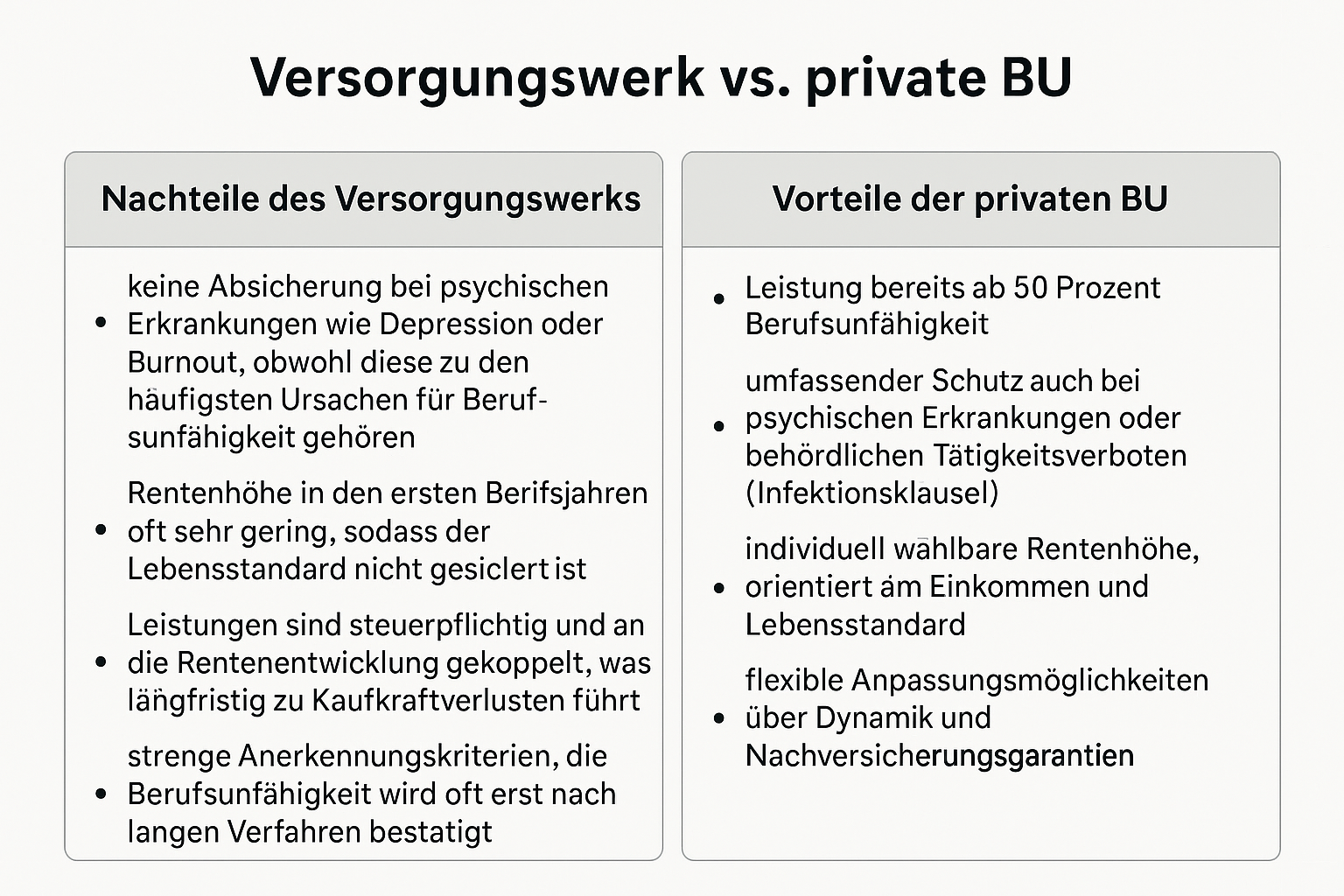

Nachteile des Versorgungswerks im Überblick

- keine Absicherung bei psychischen Erkrankungen wie Depression oder Burnout, obwohl diese zu den häufigsten Ursachen für Berufsunfähigkeit gehören

- Rentenhöhe in den ersten Berufsjahren oft sehr gering, sodass der Lebensstandard nicht gesichert ist

- Leistungen sind steuerpflichtig und an die Rentenentwicklung gekoppelt, was langfristig zu Kaufkraftverlusten führt

- strenge Anerkennungskriterien, die Berufsunfähigkeit wird oft erst nach langen Verfahren bestätigt

Vorteile der privaten BU

- Leistung bereits ab 50 Prozent Berufsunfähigkeit

- umfassender Schutz auch bei psychischen Erkrankungen oder behördlichen Tätigkeitsverboten (Infektionsklausel)

- individuell wählbare Rentenhöhe, orientiert am Einkommen und Lebensstandard

- flexible Anpassungsmöglichkeiten über Dynamik und Nachversicherungsgarantien

Berufsunfähigkeitsversicherung in den verschiedenen Karrierephasen

Die Anforderungen und Risiken im Arztberuf verändern sich je nach Karrierestufe deutlich. Entsprechend sollte auch die Berufsunfähigkeitsversicherung für Ärzte angepasst sein. Vom Medizinstudium bis hin zur Chefarztposition lohnt es sich, den passenden Schutz frühzeitig einzuplanen.

Medizinstudium

Ein früher Abschluss der Berufsunfähigkeitsversicherung bietet klare Vorteile, die Medizinstudenten häufig unterschätzen:

- günstige Beiträge dank Studententarifen

- einfache und meist unkomplizierte Gesundheitsprüfung

- Möglichkeit, eine BU-Rente von bis zu 2.000 Euro abzusichern

- Nachversicherungsgarantie für spätere Gehaltssprünge ohne erneute Gesundheitsprüfung

Gerade für Studierende lohnt sich ein früher Einstieg, weil Vorerkrankungen noch selten eine Rolle spielen und die Versicherer attraktive Einstiegskonditionen bieten. Wer bereits während des Medizinstudiums eine BU abschließt, sichert sich die besten Voraussetzungen für niedrige Beiträge und maximale Flexibilität.

Weiterbildungszeit

Während der Facharztausbildung steigen die Belastungen deutlich: Schichtdienste, hoher Zeitdruck, ständige Verantwortung und zunehmende psychische Belastungen. Studien zeigen, dass gerade junge Ärzte ein erhöhtes Risiko für Burnout oder stressbedingte Erkrankungen haben.

Eine Berufsunfähigkeitsversicherung für Assistenzärzte schützt in dieser Phase nicht nur das Einkommen, sondern auch den mühsam aufgebauten Lebensstandard. Wer Familie gründet, ein Haus finanziert oder Kredite für die Praxisaufnahme aufnimmt, ist ohne BU existenziell gefährdet.

Besonders vorteilhaft: Wer sich früh absichert, profitiert noch von niedrigen Beiträgen und einfachen Annahmebedingungen. Bereits bestehende Vorerkrankungen können später zu Risikozuschlägen oder sogar zur Ablehnung führen. Bei der Wahl der richtigen Versicherung sollten hier aber unbedingt die möglichen Karrierewege mit einbezogen werden.

Facharzt, Oberarzt, Chefarzt

Mit wachsender Berufserfahrung und steigendem Einkommen steigen auch die Ansprüche an die Absicherung. Als Richtwert gilt, dass die BU-Rente bei 75 bis 80 Prozent des Nettoeinkommens liegen sollte, um die laufenden Kosten zu decken.

Dank Nachversicherungsgarantien können Ärzte ihre BU-Rente bei Ereignissen wie Gehaltssprüngen, Praxisgründung, Heirat oder Geburt eines Kindes ohne erneute Gesundheitsprüfung anpassen. So bleibt der Schutz immer aktuell und flexibel.

Für selbständige oder niedergelassene Ärzte ist es besonders wichtig, nicht nur den eigenen Lebensstandard, sondern auch Praxisfixkosten abzusichern. Dazu gehören Mieten, Leasingraten für Geräte oder Personalkosten. Tarife mit Umorganisationsklauseln und mit konkreter Verweisung sind hier entscheidend, um die individuelle ärztliche Tätigkeit bestmöglich abzusichern.

Worauf Ärzte bei der Tarifauswahl achten sollten

Eine Berufsunfähigkeitsversicherung für Ärzte ist nicht gleich eine andere. Die Unterschiede liegen oft in den Vertragsdetails. Genau diese Punkte entscheiden im Ernstfall darüber, ob du wirklich abgesichert bist oder ob Lücken bestehen. Deshalb solltest du die folgenden Kriterien besonders beachten:

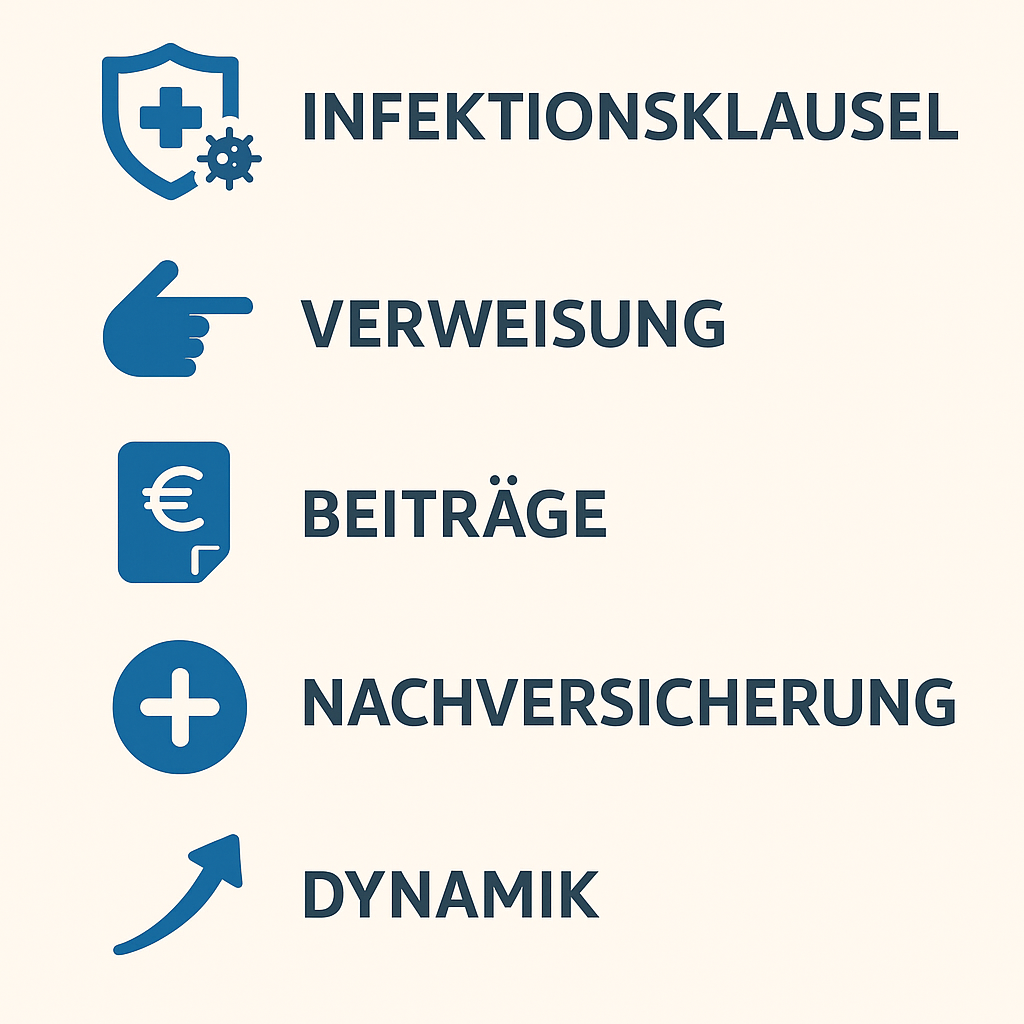

Infektionsklausel

Für Ärztinnen und Ärzte ist die Infektionsklausel von zentraler Bedeutung. Sie greift, wenn ein behördliches Tätigkeitsverbot ausgesprochen wird, zum Beispiel wegen Ansteckungsgefahr. Auch wenn du körperlich gesund bist, kannst du deine ärztliche Tätigkeit in diesem Fall nicht mehr ausüben. Mit Infektionsklausel erhältst du Leistungen, ohne sie bliebe der Schutz in solchen Situationen lückenhaft.

Verweisungsklausel

Fast alle BU-Tarife verzichten auf die abstrakte Verweisung. Das bedeutet, du musst keinen anderen Beruf annehmen, nur weil du theoretisch dazu in der Lage bist. Bei der konkreten Verweisung kann die Versicherung Leistungen einstellen, wenn du bereits tatsächlich in einer vergleichbaren Tätigkeit arbeitest, etwa als Gutachter oder Berater. Gerade für operativ tätige Ärzte ist der Verzicht auf die konkrete Verweisung besonders wichtig, da nur so die Kerntätigkeit wirklich geschützt ist.

Beitragsangaben

Achte darauf, wie groß der Unterschied zwischen Bruttobeitrag und Nettobeitrag ist.

- Der Bruttobeitrag ist der Höchstbeitrag und garantiert.

- Der Nettobeitrag ist der tatsächlich zu zahlende Beitrag, reduziert durch Überschüsse der Versicherung.

Wenn die Überschussbeteiligung sinkt, kann der Nettobeitrag steigen. Bei hochwertigen Gesellschaften ist dieser Unterschied bei maximal 35%. Bei einem großen Abstand der beiden Beiträge steigt das Risiko, in der Zukunft hohe Beitragssteigerungen zu erleben.

Nachversicherungsgarantie

Die Nachversicherungsgarantie ist für Ärzte besonders wichtig. Sie ermöglicht es, die BU-Rente bei Ereignissen wie Heirat, Geburt eines Kindes, Gehaltssteigerung oder Praxisgründung ohne eine neue Gesundheitsprüfung zu erhöhen. So bleibt deine Absicherung flexibel und wächst mit deiner Karriere.

Dynamik

Die Dynamik sorgt dafür, dass sich die Rentenhöhe und Beiträge jedes Jahr automatisch anpassen. Damit bleibt deine Berufsunfähigkeitsversicherung stabil gegen Inflation und steigendes Einkommen. Empfehlenswert ist eine jährliche Dynamik zwischen zwei und fünf Prozent. Ohne Dynamik sinkt die Kaufkraft der BU-Rente im Laufe der Jahre.

Viele Gesellschaften bieten an, die Erhöhung der Dynamik auszusetzen, ohne dass das Recht auf Erhöhung in den Folgejahren erlischt.

Grafik-: Checkliste „Die fünf wichtigsten Kriterien für Ärzte-Tarife“ mit passenden Symbolen für Infektionsschutz, Verweisung, Beiträge, Nachversicherung und Dynamik.

Kombination mit Altersvorsorge sinnvoll oder nicht?

Manche Versicherer bieten die Möglichkeit, eine Berufsunfähigkeitsversicherung direkt mit einer Altersvorsorge zu kombinieren. Dies ist entweder in Form einer Flex- oder einer sogenannten Rürup-Rente mit einem zusätzlichen BU-Baustein möglich. Auf den ersten Blick kann diese Lösung attraktiv wirken, weil beide wichtigen Themen – die Absicherung der Arbeitskraft und der Aufbau der Altersrente – in einem Vertrag zusammengefasst sind.

Vorteile einer Kombinationslösung

Ein Kombivertrag bringt einige Vorteile mit sich. Wenn die Berufsunfähigkeit nie zustande kommt, kann so sichergestellt werden, dass trotzdem Gelder aus dem Vertrag zurückgezahlt werden. In Form der Rürup Rente können Beiträge für die BU zudem steuerlich abgesetzt werden, was die monatliche Belastung reduziert. Dazu übernimmt im Falle einer Berufsunfähigkeit übernimmt der Versicherer die Beiträge für die Altersvorsorge. Das bedeutet, dass auch bei längerer Krankheit oder einem Berufsverbot die Altersvorsorge weiterläuft.

Nachteile einer Kombinationslösung

Die Nachteile sollten jedoch nicht unterschätzt werden. Kombiverträge sind weniger flexibel, da sie beide Absicherungen miteinander verknüpfen. Wer den Vertrag kündigt oder pausiert, verliert in der Regel sowohl den Schutz der Berufsunfähigkeitsversicherung als auch den Altersvorsorgebaustein. Hinzu kommt, dass die Anbieterwahl eingeschränkt ist. Der beste BU-Versicherer ist nicht automatisch auch der beste Anbieter für Altersvorsorge. Ein weiterer Nachteil: Die BU-Rente aus einer Rürup-Rente ist in der Regel voll steuerpflichtig.

Alternative: Zwei-Vertrags-Lösung

Eine beliebte Alternative ist die Zwei-Vertrags-Lösung. Dabei wird eine eigenständige Berufsunfähigkeitsversicherung abgeschlossen und die Altersvorsorge entweder separat oder mit einem zusätzlichen BU Baustein aufgesetzt. Diese Variante bietet mehr Flexibilität, da beide Verträge unabhängig voneinander gestaltet, angepasst oder gekündigt werden können. In der richtigen Form kann so zumindest erreicht werden, dass BU Beiträge teilweise steuerlich abgesetzt werden können, wobei die Nachteile einer nachträglichen Besteuerung der BU Rente vermieden werden können. Auch die Laufzeiten lassen sich getrennt planen, was zusätzliche Freiheit schafft.

BU-Beratung mit den Wealth Doctors

Eine fundierte BU-Absicherung braucht mehr als einen Tarifvergleich. Die Wealth Doctors begleiten Ärzte Schritt für Schritt:

- Analyse der persönlichen Situation und finanziellen Verpflichtungen

- Ermittlung des Absicherungsbedarfs

- Anonyme Risikovoranfragen bei Versicherern

- Vergleich von Tarifen speziell für Ärzte

- Unterstützung bei Antragstellung und Nachbereitung

- Laufende Betreuung bei Änderungen wie Gehaltssteigerungen oder Familiengründung

Mehr Informationen findest du auf unserer Seite zur Berufsunfähigkeitsversicherung für Ärzte. Dort erhältst du alle Details und kannst direkt eine unverbindliche Beratung anfragen.

- weitere Artikel

Lerne uns persönlich kennen

Wir bei Wealth Doctors wissen, wie anspruchsvoll eure Realität ist: Klinikalltag, Verantwortung und wenig Zeit. Unsere Kunden schätzen vor allem, dass wir Klartext sprechen, nicht verkaufen. Und dass sie durch unsere Beratung messbar bessere Entscheidungen treffen. Wenn du das auch willst, dann lass uns sprechen.