Private Krankenversicherung für Assistenzärzte: Lohnt sich der Einstieg wirklich?

Die Entscheidung zwischen gesetzlicher Krankenversicherung (GKV) und privater Krankenversicherung (PKV) ist für Assistenzärzte ein zentraler Schritt zu Beginn der Karriere. Wer die Unterschiede beider Systeme kennt, kann besser einschätzen, ob sich der Einstieg in die private Krankenversicherung für junge Ärzte wirklich lohnt.

Die Wahl zwischen GKV und PKV

Der Start in den ärztlichen Beruf bringt neue Verantwortung, Erfahrungen und wichtige Entscheidungen mit sich. Eine davon ist die Wahl der Krankenversicherung. Viele junge Mediziner sind während des Studiums gesetzlich versichert. Spätestens mit dem ersten Gehaltssprung stellt sich jedoch die Frage: Private oder gesetzliche Krankenversicherung, was passt besser?

Gerade für Assistenzärzte herrscht oft Unsicherheit. Die PKV bietet bessere Leistungen, individuellere Tarife und potenziell geringere Beiträge. Gleichzeitig warnen Kritiker vor steigenden Kosten im Alter, Probleme bei der Leistungsübernahme und der schwierigen Rückkehr in die GKV.

Dieser Artikel gibt einen Überblick über Voraussetzungen, Chancen und Risiken und soll jungen Ärzten eine fundierte Entscheidungsgrundlage bieten.

Voraussetzungen: Ab wann können Assistenzärzte in die PKV wechseln?

Ein Wechsel in die private Krankenversicherung ist nur möglich, wenn bestimmte Kriterien erfüllt sind. Das wichtigste Kriterium ist die Versicherungspflichtgrenze.

Jahresarbeitsentgeltgrenze

Um von der GKV in die PKV zu wechseln, muss das Einkommen über der Jahresarbeitsentgeltgrenze (JAEG) liegen. Diese beträgt im Jahr 2026 77.400 Euro brutto. Da das Einstiegsgehalt in der Facharztausbildung üblicherweise darunter liegt, bleibt zu Beginn meist nur die gesetzliche Krankenversicherung.

Einfluss von Bereitschaftsdiensten

Bei der Bewertung ist immer das tatsächliche, regelmäßige Jahresbrutto entscheidend, nicht nur das Grundgehalt. Zuschläge für Nachtdienste, Wochenenddienste oder Bereitschaften können dafür sorgen, dass die Grenze früher erreicht wird.

Rolle der Personalabteilung

Wenn die JAEG für ein gesamtes Jahr überschritten wurde, meldet die Personalabteilung dies an die persönliche gesetzliche Versicherung. Hierbei berücksichtigt sie alle regelmäßig gezahlten Einkommen, was bei einem Arzt mit regelmäßigen Diensten neben dem Grundgehalt auch Zuschläge und Sonderzahlungen beinhaltet. Die gesetzliche Versicherung sendet im Anschluss ein Informationsschreiben an den Versicherungsnehmer, in dem er über die Statusänderung von einem pflichtversicherten zu einem freiwilligen Mitglied informiert wird.

Vorteile der privaten Krankenversicherung für Assistenzärzte

Die Entscheidung für die Private Krankenversicherung (PKV) ist nicht nur eine Frage der Beiträge. Gerade in der Facharztausbildung bietet sie spürbare Vorteile, sowohl kurzfristig als auch langfristig.

Berufsbedingte Vorteile

Versicherungen bieten Ärzten spezielle Ärztetarife, die günstiger und leistungsstärker sind als Standardtarife. Diese sind maßgeschneidert für die Weiterbildungszeit: Niedrige Beiträge bei hohem Schutz. Viele Versicherer ermöglichen zudem einen Tarifwechsel ohne erneute Gesundheitsprüfung, zum Beispiel nach der Facharztprüfung.

Ärzte gelten für Versicherer als attraktive Kunden. Sie sind meist gesundheitsbewusst, haben ein stabiles Einkommen und nutzen teure Leistungen seltener. Das führt zu besseren Konditionen und Rabatten.

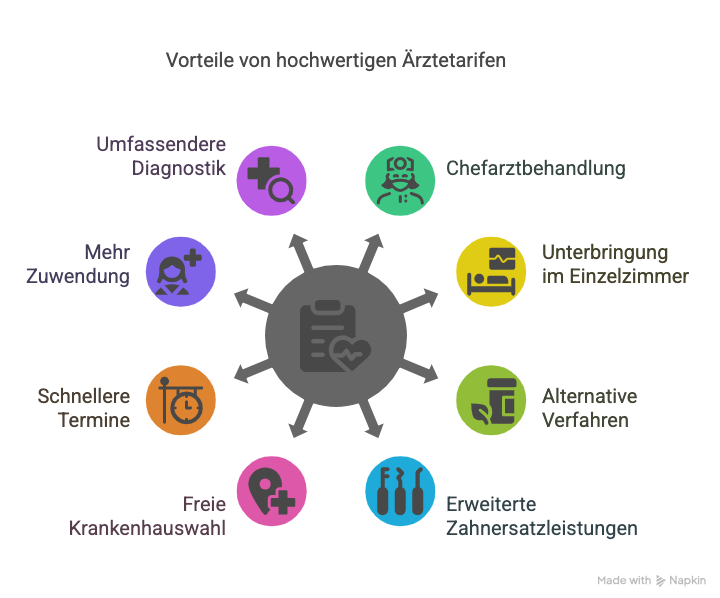

Leistungsumfang

Die PKV bietet eine individuell anpassbare Absicherung. Typische Bausteine hochwertiger Ärztetarife sind:

- Chefarzt-/ oder Privatarztbehandlung im Krankenhaus

- Unterbringung im Einzelzimmer

- Kostenübernahme alternativer Heilmethoden

- Erweiterte Zahnersatzleistungen

- Freie Krankenhauswahl

Zudem erhalten Privatpatienten in der Praxis oft schneller Termine und eine intensivere Betreuung.

Grafik: Vorteile von hochwertigen Ärztetarifen

Quelle: Selbsterstellte Grafik mit napkin.ai

Finanzielle Vorteile

- Beitragshöhe: Die Beiträge richten sich nicht nach dem Einkommen. Auch bei Gehaltssteigerungen bleibt der PKV-Beitrag konstant, sofern keine Tarifanpassungen erfolgen.

- Arbeitgeberzuschuss: Wie in der GKV übernimmt der Arbeitgeber die Hälfte des Beitrags bis zum Höchstzuschuss.

- Beitragsrückerstattung: Wer keine Leistungen einreicht, erhält häufig mehrere Monatsbeiträge zurück.

- Altersrückstellungen: Ein Teil des Beitrags wird für die Zukunft angespart, um Kostensteigerungen im Alter abzufedern.

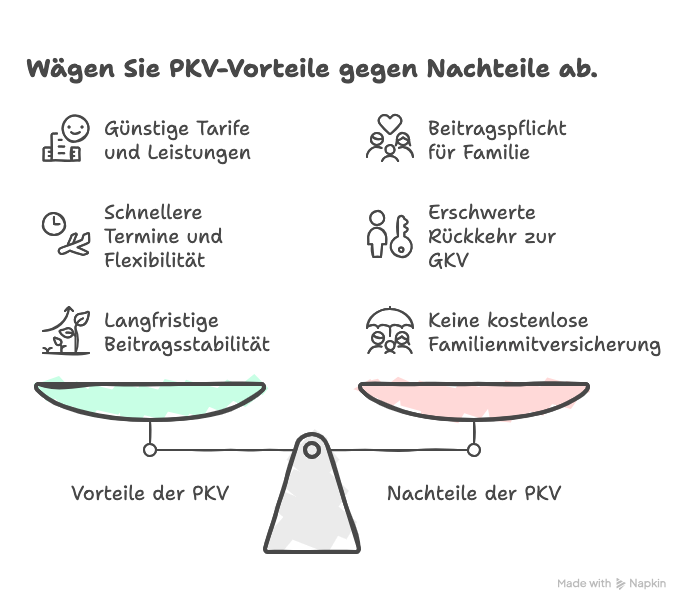

Nachteile und Risiken: Wann die GKV die bessere Wahl sein kann

So attraktiv die Vorteile wirken, es gibt auch Einschränkungen, die bedacht werden sollten.

Beiträge im Alter

Die Sorge vor steigenden PKV-Beiträgen im Ruhestand ist verbreitet. Zwar steigen die Kosten mit dem Alter, doch Altersrückstellungen dämpfen diese Entwicklung. Ärzte im Versorgungswerk haben zudem keinen Zugang zur Krankenversicherung der Rentner (KVdR). In vielen Fällen kann die PKV im Alter sogar günstiger sein.

Familienversicherung

In der PKV sind Ehepartner und Kinder nicht automatisch mitversichert. Für jedes Familienmitglied fällt ein eigener Beitrag an. Arbeitgeber beteiligen sich jedoch auch an den Kosten für Kinder. Zudem gibt es spezielle, kostengünstige Kindertarife. In der Praxis ist die private Krankenversicherung für einen Arzt mit 2-3 Kindern meist die profitablere Option, wenn Sie im jungen Alter abgeschlossen wurde. Wenn beide Eltern privat krankenversichert sein können, ist die PKV auch bei Großfamilien attraktiv.

Rückkehr in die GKV

Ein späterer Wechsel zurück in die GKV ist nur unter bestimmten Voraussetzungen möglich, etwa durch Teilzeit unterhalb der Einkommensgrenze, Arbeitslosigkeit oder Auslandsaufenthalte. Ab dem 55. Lebensjahr ist ein Wechsel in der Regel ausgeschlossen. Wer nur kurzzeitig wieder versicherungspflichtig in der GKV sein wird, kann sich mit einer Anwartschaftsversicherung die Optionen offenhalten zu einem späteren Zeitpunkt den Vertrag in der PKV fortführen zu können.

Gesundheitsprüfung

Vor Aufnahme in die PKV findet eine Gesundheitsprüfung statt. Vorerkrankungen können zu Zuschlägen, Ausschlüssen oder Ablehnung des Antrags führen. Für junge und gesunde Ärzte stellt dies in der Regel kein Hindernis dar.

Solidarprinzip

Die GKV funktioniert nach dem Solidarprinzip: Alle zahlen unabhängig vom Risiko ein. Für manche spielt dieser gesellschaftliche Aspekt eine wichtige Rolle.

Grafik: Vor- und Nachteile der PKV Versicherung für Ärzte

Quelle: Selbsterstellt mit Napkin.ai

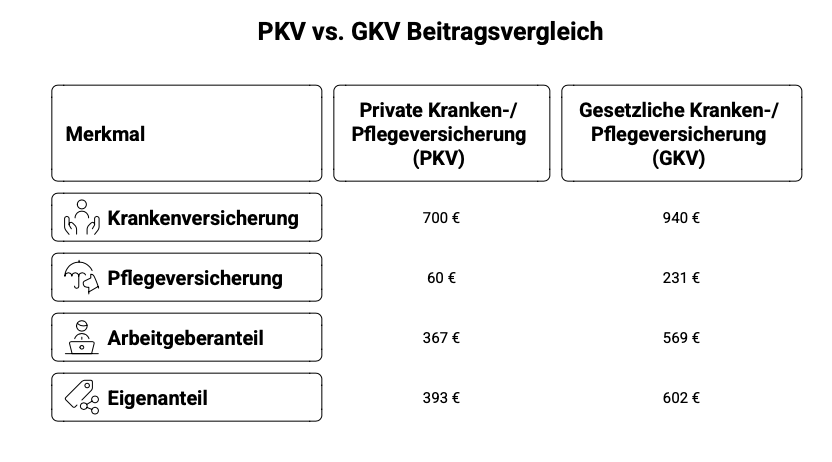

Kosten der PKV für Assistenzärzte

Die Kosten der privaten Krankenversicherung für Assistenzärzte spielen bei der Entscheidung zwischen GKV und PKV eine entscheidende Rolle.

Beispielrechnung

Ein Assistenzarzt zahlt in einem hochwertigen Ärztetarif ca. 760 Euro pro Monat für die Kranken- und Pflegeversicherung. Mit Arbeitgeberzuschuss reduziert sich der Eigenanteil auf etwa 393 Euro. Zum Vergleich: Der Höchstbeitrag in der gesetzlichen liegt 2025 bei ca. 1171 Euro, der Eigenanteil beträgt hierbei 602 Euro. Damit kann die monatliche Ersparnis vor Steuer über 200 Euro betragen.

Grafik: PKV vs. GKV Beitragsvergleich

Quelle: Selbst erstellt mit Napkin.ai

Beitragsgestaltung

Die Beitragshöhe richtet sich nach Eintrittsalter, Gesundheitszustand und Leistungsumfang. Altersrückstellungen sorgen dafür, dass Beiträge im Ruhestand stabil bleiben.

Zusatzoptionen wie Selbstbehalte oder Beitragsentlastungstarife ermöglichen weitere Anpassungen.

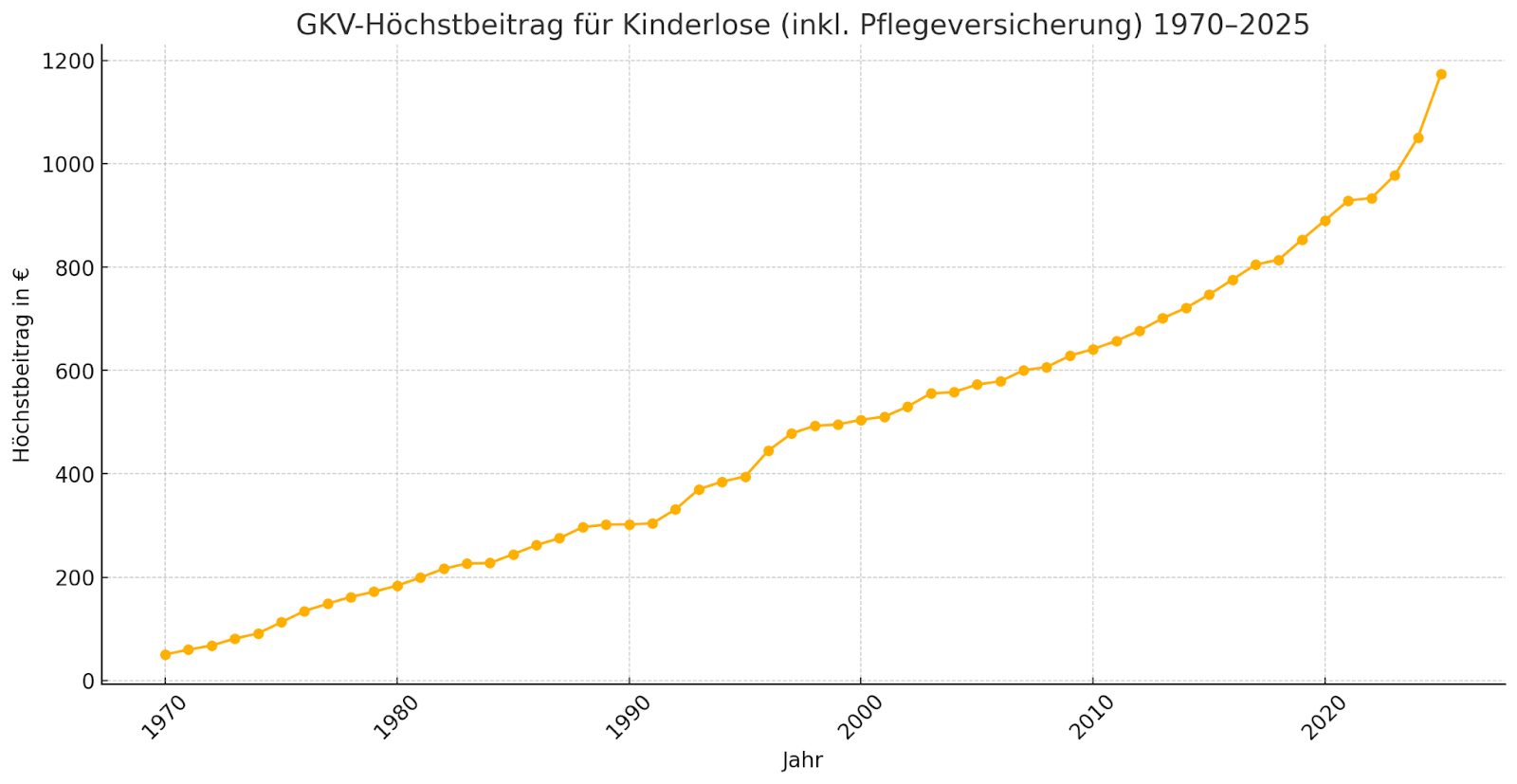

Dynamik: Beitragsentwicklung von PKV und GKV

Die Beiträge in der Gesetzlichen Krankenversicherung (GKV) steigen automatisch mit dem Einkommen. Die Gehaltsgrenze, ab welcher der Höchstbetrag gezahlt werden musste, lag im Jahr 2025 bei 66.150 € Jahresbruttoeinkommen. Besser Verdienende tragen dort im Sinne des Sozialsystems den größten Teil der allgemeinen Beitragssteigerungen für Gesundheitskosten.

Grafik: Entwicklung des Höchstbeitrags in der gesetzlichen Kranken- und Pflegeversicherung (1970-2025)

Quelle: Selbsterstellt mit ChatGPT

In der Privaten Krankenversicherung (PKV) hingegen sind die Beiträge unabhängig vom Einkommen. Beiträge entwickeln sich proportional zu den Gesundheitskosten und je nach Versicherungsumfang. Studien zeigen, dass Beitragssteigerungen der meisten privaten Krankenversicherer deutlich unterhalb der gesetzlichen Versicherung liegen.

Wichtig für Ärzte: Rentenbezieher aus den Versorgungswerken haben keinen Anspruch auf die Krankenversicherung der Rentner. Gesetzlich versicherte Ärzte bezahlen daher im Ruhestand den vollen Beitragssatz der Kranken- Pflegeversicherung (19,6%) auf Ihre Renten- und Privateinkommen. Mit einem guten Beitragsentlastungstarif ist die private Krankenversicherung langfristig fast immer die deutlich günstigere Option.

Zusatzoptionen und Selbstbeteiligung

In der PKV lässt sich der Beitrag aktiv mitgestalten. Wer etwa einen Selbstbehalt von z. B. 500 oder 1.000 € jährlich wählt, zahlt einen entsprechend niedrigeren Monatsbeitrag. Gleichzeitig bieten viele Versicherer attraktive Bonusprogramme und Rückerstattungen bei Nichtinanspruchnahme der Leistungen an.

Außerdem tragen Beitragsentlastungstarife dazu bei, die Kosten im Alter zusätzlich abzufedern.

Diese Gestaltungsfreiheit bietet Spielraum, den es in der gesetzlichen Krankenversicherung so nicht gibt.

Fazit: Private Krankenversicherung für Assistenzärzte, eine individuelle Entscheidung

Die private Krankenversicherung bietet viele klare Vorteile: bessere Leistungen, flexible Tarifgestaltung und finanzielle Entlastung in den ersten Berufsjahren.

Dennoch gilt: Rückkehrmöglichkeiten in die GKV sind begrenzt, die Beiträge im Alter können steigen und Familien müssen individuell abgesichert werden. Eine pauschale Empfehlung gibt es nicht. Jeder Assistenzarzt sollte die Entscheidung anhand seiner persönlichen Situation treffen.

Wie Wealth Doctors junge Ärzte unterstützt

Eine Entscheidung für oder gegen die PKV sollte nicht ohne Expertenwissen erfolgen. Unsere speziell für Mediziner entwickelte Beratung zur privaten Krankenversicherung berücksichtigt deine individuelle Lebens- und Einkommenssituation – von der Wahl des richtigen Tarifs über die realistische Einschätzung der Beitragsentwicklung bis zur strategischen Planung für die Zukunft.

- weitere Artikel

Lerne uns persönlich kennen

Wir bei Wealth Doctors wissen, wie anspruchsvoll eure Realität ist: Klinikalltag, Verantwortung und wenig Zeit. Unsere Kunden schätzen vor allem, dass wir Klartext sprechen, nicht verkaufen. Und dass sie durch unsere Beratung messbar bessere Entscheidungen treffen. Wenn du das auch willst, dann lass uns sprechen.