Immobilien als Kapitalanlage: Chancen und Risiken für Ärzte

Für viele Mediziner sind Immobilien weit mehr als nur „Betongold“ oder ein Inflationsschutz. Sie sind eine währungsunabhängige, relativ stabile und planbare Anlageform, die sich sehr gut als strategischer Baustein für Vermögensaufbau und Altersvorsorge eignet.

Im Gegensatz zu rein geldwerten Anlagen (Tagesgeld, Festgeld, klassische Lebensversicherungen) sind Immobilien Sachwerte, deren Entwicklung in erster Linie von Lage, Nachfrage und Objektqualität abhängt und weniger direkt von Währungsschwankungen oder kurzfristigen Kapriolen der Kapitalmärkte. Richtig strukturiert, lassen sich mit Immobilien:

- laufende, weitgehend planbare Einnahmen generieren,

- langfristig Vermögen aufbauen,

- und steuerliche Effekte gezielt nutzen.

Dieser Artikel richtet sich an Mediziner, die Immobilien nicht nur als „Parkplatz“ für bereits vorhandenes Vermögen sehen, sondern als bewusst eingesetztes Instrument für professionellen Vermögensaufbau.

Vorteile: Warum Immobilien eine attraktive Anlage sein können

Eine Immobilie gilt seit langem als wertbeständige Anlageform. Gerade in unsicheren Zeiten suchen viele Anleger gezielt Sicherheit in Sachwerten wie Immobilien. Für Ärzte, die ein stabiles Einkommen haben, bieten Immobilieninvestitionen gleich mehrere attraktive Hebel: laufende Cashflows, reale Vermögenswerte und Steuervorteile.

Stabile Mieteinnahmen und Vermögensaufbau

Ein zentrales Argument für die Immobilie als Kapitalanlage sind die laufenden Mieteinnahmen, die ein weitgehend planbares, passives Einkommen erzeugen. Anders als bei stark schwankenden Aktienkursen oder Dividenden bieten langfristige Mietverträge meist verlässliche, monatliche Zuflüsse. Für Mediziner kann das ein „zweites Standbein“ neben Praxis- oder Angestelltengehalt sein und die finanzielle Unabhängigkeit erhöhen.

Langfristig trägt eine vermietete Immobilie auch massiv zum Vermögensaufbau bei:

- In vielen Regionen Deutschlands haben sich Immobilienpreise über längere Zeiträume deutlich erhöht, besonders in wirtschaftsstarken Städten.

- Gleichzeitig gilt: „Der Mieter zahlt das Darlehen zurück“- Die Mieteinnahmen bedienen einen Großteil der Kreditrate.

- Mit jeder getilgten Rate gehört ein größerer Anteil der Immobilie dir. Dein Eigenkapital wächst, während die Bankschuld sinkt.

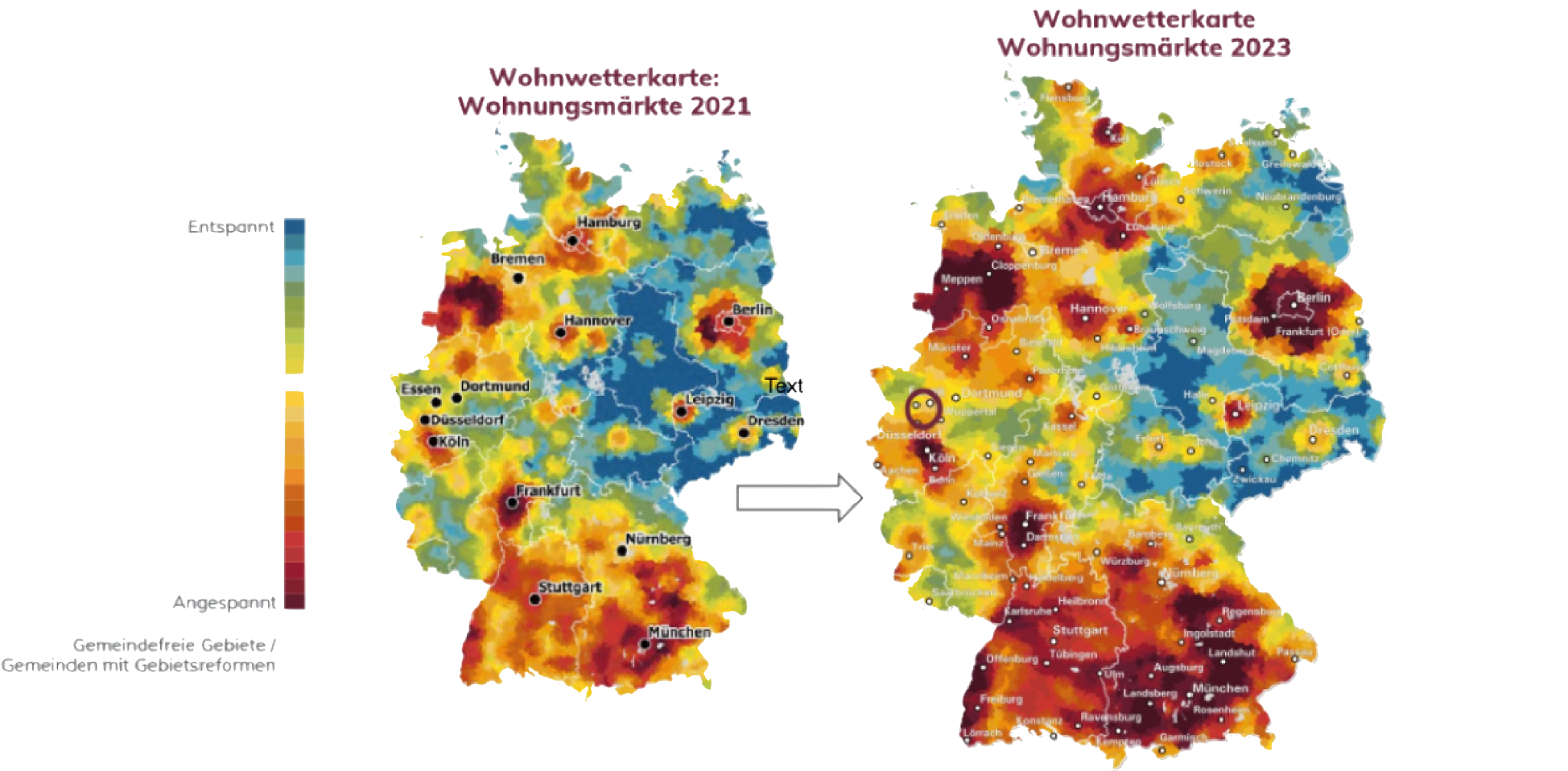

Quelle: Wohnwetterkarte | https://www.bpd-immobilienentwicklung.de/aktuelles/marktforschung/wohnwetterkarte/

Inflationsschutz und währungsunabhängige Anlage

Immobilien werden oft als natürlicher Inflationsschutz bezeichnet. Der Grund: Während Geldvermögen bei Inflation an Kaufkraft verliert, behalten Sachwerte ihren realen Wert meist besser oder steigen sogar im Wert.

Steigen Preise und Lebenshaltungskosten, ziehen in der Regel auch Mieten und Immobilienwerte nach. Vermieter können Mieten (im Rahmen rechtlicher Regelungen) mittelfristig anpassen, und Immobilien selbst werden in einem inflationären Umfeld langfristig oft höher bewertet.

Wichtiger in deinem Kontext: Immobilien sind währungsunabhängiger als viele klassische Geldanlagen. Ihr Wert basiert auf:

- realer Knappheit von Wohnraum,

- Standortqualität,

- und tatsächlicher Nachfrage,

und nicht nur auf einem Versprechen einer Bank oder Gesellschaft. Studien und Analysen großer Institute wie der Deutschen Bank bestätigen, dass Wohneigentum langfristig einen guten Schutz vor Kaufkraftverlust bieten kann.

Für Mediziner, die ihr hart erarbeitetes Geld nicht auf dem Sparkonto entwerten lassen wollen, ist dieser Sachwert-Charakter ein zentraler Vorteil.

Steuerliche Vorteile für Immobilienanleger (z. B. Abschreibungen)

Ein extrem wichtiger Pluspunkt der Immobilienanlage sind die steuerlichen Effekte – gerade für Berufsgruppen mit hohem Grenzsteuersatz wie Ärzte.

Wesentliche steuerliche Hebel sind:

- Abschreibung (AfA)

- Der Gebäudewert (ohne Grundstück) lässt sich bei Wohnimmobilien linear mit typischerweise 2 % p.a. über 50 Jahre abschreiben.

- Das gilt insbesondere bei Neubauten und kernsanierten Objekten; bei Denkmalimmobilien und bestimmten Sanierungen sind sogar erhöhte oder Sonderabschreibungen möglich.

- Zinsaufwand und laufende Werbungskosten

- Zinsen für das Immobiliendarlehen können voll als Werbungskosten abgesetzt werden.

- Ebenso mindern laufende Ausgaben – z. B. Instandhaltung, Renovierungen, Hausverwaltung, Versicherungen – das zu versteuernde Ergebnis aus Vermietung und Verpachtung.

- Modernisierungsmaßnahmen gezielt nutzen

- Werden Modernisierungen als Erhaltungsaufwand klassifiziert, können sie oft im Jahr der Durchführung oder verteilt über wenige Jahre steuermindernd geltend gemacht werden.

- So kann ein erheblicher Teil der anfänglichen Investitionskosten im Rahmen der Steuererklärung schon ab dem Folgejahr der Investition wieder zurückgeholt werden.

Gerade Ärzte profitieren hier überproportional: Bei den meisten wird für jeden Euro, der negativ in der Steuerbilanz ausgewiesen wird, 42 ct vom Finanzamt zurückerstattet. So übernimmt in der Praxis das Finanzamt damit einen relevanten Teil deiner Investition. Richtig strukturiert wird die Immobilie so zum Steuersparmodell und Vermögensbaustein.

Risiken und Nachteile einer Immobilienanlage

So klar die Chancen sind, Immobilien sind kein Selbstläufer. Fehler entstehen vor allem dann, wenn Objektqualität, Lage und Zahlen nicht ordentlich geprüft werden.

Hoher Kapitaleinsatz, Nebenkosten und laufende Aufwendungen

Immobilien erfordern einen erheblichen Kapitaleinsatz. Neben dem reinen Kaufpreis fallen in Deutschland u. a. an:

- Grunderwerbsteuer (je nach Bundesland ca. 3,5–6,5 %),

- Notar- und Grundbuchkosten (ca. 1–2 %),

- ggf. Maklercourtage.

In Summe entstehen so leicht 5 –12 % zusätzliche Nebenkosten, die finanziert oder in bar aufgebracht werden müssen. Gerade bei Erstinvestoren raten Experten häufig, mindestens 10-20% als Eigenkapital zur Investition beizusteuern.

In der Praxis wird es problematisch, wenn man:

- nur auf den Quadratmeterpreis schaut und andere relevanten Faktoren ausblendet

- sich von hohen, versprochenen Mieten blenden lässt, anstatt klare Nachweise für die vorhandene Nachfrage einzufordern

- den Renovierungszustand, die WEG-Protokolle, die Rücklagen und Marktmieten nicht ernsthaft prüft.

Gerade bei älteren Objekten kann ein „Schnäppchen“ mit verstecktem Sanierungsstau schnell teuer werden. Dann hängt man langfristig in einer finanziellen Verpflichtung, die sich emotional und wirtschaftlich falsch anfühlt.

Außerdem gilt: Immobilien sind illiquide. Ein Verkauf kostet Zeit und Geld, anders als Fonds oder ETFs, die sich zügig veräußern lassen. Wer sehr kurzfristig flexibel bleiben möchte, sollte deshalb genauer prüfen, wie viel Kapital er in eine Immobilie binden will.

Leerstandsrisiko und Aufwand der Objektverwaltung

Eine Immobilie rechnet sich nur, wenn sie vermietet und professionell bewirtschaftet wird. Das Leerstandsrisiko hängt stark vom Standort ab:

- In vielen Regionen Deutschlands besteht nach wie vor Wohnraummangel. Dort ist ein struktureller Leerstand bei marktgerechten Mieten eher selten.

- In Regionen mit Rückgang der Bevölkerung oder Überangebot sieht es anders aus. Hier kann Leerstand ein sehr reales und teures Risiko werden.

Wer die Lage nicht prüft, etwa anhand von Bevölkerungsentwicklung, Mietspiegeln und Leerstandsquoten, erhöht sein Risiko erheblich.

Hinzu kommt der Verwaltungsaufwand: Mietverträge, Nebenkostenabrechnungen, Handwerkerkoordination, rechtliche Fragen. Problematische Mieter oder Zahlungsausfälle sind zwar statistisch seltener, als die Schlagzeilen vermuten lassen, können aber im Einzelfall enorm aufwändig sein.

Viele kleinere, privat erworbene Objekte werden ohne professionelle Verwaltung vermietet, was schnell zur großen Belastung werden kann. Eine gute Hausverwaltung kostet zwar Geld, spart aber Zeit, Nerven und Fehler. Gleichzeitig eröffnet eine professionelle Verwaltung die Möglichkeit, sein Investment nach ökonomischen Maßstäben und nicht nach der Länge des persönlichen Anfahrtsweges auszurichten.

Wer über Netzwerke zu professionellen Investoren oder spezialisierten Beratern geht, erhält oft Zugang zu verifizierten Verwaltern, die bereits ihre Qualität bewiesen haben.

Manche Bauträger bieten sogar Mietgarantien bei qualitativ hochwertigen Projekten, wenn diese von dem geringen Risiko des Standortes überzeugt sind. So spart man sich eine Mietausfallversicherung, um Risiken wie Leerstand oder Mietausfall abzusichern.

Marktschwankungen und Wertverluste möglich

Immobilien gelten im Vergleich zu Aktien als relativ wertstabil, sind aber nicht frei von Marktschwankungen:

- Zinsanstiege können die Nachfrage nach Kaufimmobilien drücken und Preise belasten.

- Regulatorische Eingriffe (z. B. strengere Mietregeln) können Renditen mindern.

- Lokale Faktoren wie der Abgang von großen regionalen Arbeitgebern oder Wegzug können vormals gefragte Lagen unattraktiver machen.

Auch Wertverluste sind möglich, etwa, wenn kurz vor einer Marktkorrektur überteuert gekauft wurde.

Entscheidend ist hier der Anlagehorizont:

- Kurzfristige Spekulation („Buy & Flip“) ist stark von der Marktstimmung abhängig.

- Wer hingegen auf Buy & Hold mit 10+ Jahren setzt, spürt kurzfristige Schwankungen deutlich weniger stark – vor allem, wenn Cashflow, Lage und Objektqualität stimmen.

Strategien für Ärzte als Immobilienanleger

Diversifikation und realistischer Anlagehorizont festlegen

Diversifikation heißt im Immobilienkontext:

- Nicht alles in eine Immobilie stecken

Ein hoher Kapitalaufwand in ein einzelnes Objekt führt zu einem Klumpenrisiko. Mehrere kleinere Einheiten in unterschiedlichen Lagen reduzieren dieses Risiko erheblich. - Nicht nur eine Immobilienart

Neben der klassischen Eigentumswohnung können z. B. auch- Pflegeapartments,

- Denkmalimmobilien,

- WG Konzepte,

- Mikroapartments oder studentisches Wohnen

in Frage kommen.

Immobilien lohnen sich vor allem als mittel- und langfristige Anlage. Ein Zeithorizont von mindestens 10 Jahren ist realistisch, auch, weil nach Ablauf dieser Frist ein Verkauf in Deutschland in der Regel steuerfrei möglich ist.

Wer bei seiner Lebensplanung Auslandstätigkeiten oder Standortwechsel im Blick hat, sollte seine Immobilienstrategie unbedingt darauf abstimmen: richtige Lagen, gute Verwaltung, klarer Exit-Plan. So bleibt man trotz langfristiger Anlage organisatorisch flexibel.

Finanzierung optimieren und Reserven einplanen

Immobilien sind eine der wenigen Anlageklassen, die es Privatpersonen ermöglichen, Renditen auf fremdes Kapital zu erwirtschaften. Und hier haben Ärzte oft sehr gute Möglichkeiten: Banken schätzen die Berufsgruppe als sehr kreditsicher ein und bieten häufig bessere Konditionen, höhere Beleihung und teils sogar Vollfinanzierungen inklusive Nebenkosten.

Gleichzeitig ist ein Angebot über eine Vollfinanzierung zu guten Konditionen oft ein Indikator dafür, dass die Bank das Objekt selbst als solide und werthaltig einschätzt.

Weil Zinsen bei vermieteten Immobilien steuerlich absetzbar sind, ist es bei Investmentobjekten meist der rentabelste Weg, wenig Eigenkapital einzubringen und die Fremdfinanzierung gezielt zur Renditeoptimierung zu nutzen. Gleichzeitig sollte das Risiko nicht überzogen werden.

Zur Ausgestaltung:

- Moderate anfängliche Tilgung (z. B. 1,5 - 2% p.a.) ermöglicht, dass die laufende Rate weitgehend aus der Miete gedeckt werden kann.

- Eine lange Zinsbindung (10–15 Jahre) sichert stabile Kalkulationsgrundlagen und passt zum Buy-&-Hold-Ansatz.

Praxisnaher Tipp aus unserer Erfahrung: Regionale Banken (Sparkassen, Volksbanken) kennen ihre Märkte oft besser als große Kredithäuser und bewerten Projekte häufig realistischer. Es lohnt sich daher immer, mehrere Institute zu vergleichen.

Wichtig ist auch: Gerade bei älteren und voll finanzierten Objekten in Gebieten mit geringerer Mietnachfrage sollten angemessene Liquiditätsreserven eingeplant werden. Das Risiko von unerwarteten Reparaturkosten oder Mietausfälle kann durch eine gute Planung zwar weitestgehend reduziert werden, ein gewisses Restrisiko bleibt aber bestehen.

Expertenrat einholen (Immobilienberater, Finanzberater)

Für Ärzte lohnt sich beim Immobilienkauf die Zusammenarbeit mit erfahrenen Partnern. Professionelle Berater kennen die Besonderheiten der Berufsgruppe, sparen Zeit und eröffnen den Zugang zu geprüften Objekten, die über klassische Portale wie ImmoScout24 oder ImmoWelt hinausgehen.

Ein guter Berater begleitet den gesamten Prozess von der Analyse bis zur Kaufentscheidung und bringt geprüfte Kontakte, Marktkenntnisse und fundierte Analysen ein. So entstehen Investments, bei denen Mängel weitgehend ausgeschlossen sind und die auch langfristig professionell betreut werden können.

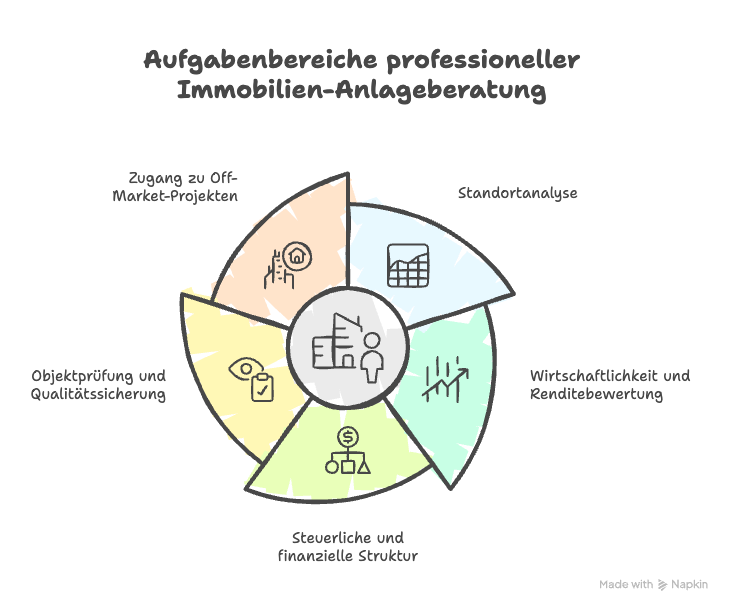

Fünf Bereiche sind dabei besonders wichtig:

- Standortanalyse mit echtem Marktzugang

Experten nutzen Datenbanken und Tools, die weit über öffentliche Plattformen hinausgehen. Sie erkennen Trends früh, bewerten Zuzug, Neubautätigkeit und Mietentwicklung und können Chancen und Risiken deutlich besser einschätzen. - Wirtschaftlichkeit und Renditebewertung

Jede Immobilie wird anhand von Rendite, Cashflow und Mehrjahresprojektion bewertet. So zeigt sich schnell, ob sie zu den persönlichen Zielen passt – etwa Vermögensaufbau, Altersvorsorge oder Steueroptimierung. - Steuerliche und finanzielle Struktur

Eine solide Strategie berücksichtigt steuerliche Effekte wie Abschreibungen (AfA), Sonderabschreibungen oder die Absetzbarkeit von Zinsen und Modernisierungskosten. Die Abstimmung mit dem Steuerberater sorgt für eine langfristig tragfähige Finanzierungsstruktur. - Objektprüfung und Qualitätssicherung

Durch geprüfte Netzwerke und langjährige Beziehungen werden vorselektierte Objekte angeboten. Unabhängige Gutachter prüfen zusätzlich die Bausubstanz, Energieeffizienz und mögliche Risiken. - Zugang zu Off-Market- und geprüften Projekten

Über etablierte Partnernetzwerke erhalten Anleger Zugang zu geprüften und oft nicht öffentlich gelisteten Objekten. Diese Off-Market-Deals entstehen durch enge Beziehungen zu Projektentwicklern, Verwaltungen und Banken und bieten oft bessere Konditionen.

Eine gute Immobilie ist kein Zufall, sondern das Ergebnis einer klaren Strategie und professioneller Vorbereitung.

Quelle: Selbsterstelle Grafik mit Napkin.ai

Fazit: Für wen lohnt sich die Immobilien-Kapitalanlage?

Lohnt sich eine Immobilie als Kapitalanlage für Ärzte?

In vielen Fällen: Ja, wenn sie professionell geplant und strukturiert wird.

Eine sauber ausgewählte, sinnvoll finanzierte und steuerlich optimierte Immobilie kann:

- ein starker Vermögens- und Altersvorsorgebaustein sein,

- relativ stabile, währungsunabhängige Werte schaffen,

- Steuern sparen und gleichzeitig einen soliden Cashflow liefern.

Gefährlich wird es dort, wo:

- ohne Analyse nur nach „Gefühl“ oder Exposé gekauft wird,

- Qualitäts- und Standortfaktoren ignoriert werden,

- zu hoch gehebelt und ohne Puffer finanziert wird,

- oder ganz auf professionelle Hilfe verzichtet wird.

Gerade Ärzte bringen viele ideale Voraussetzungen mit: stabiles und gutes Einkommen, guten Zugang zu Bankfinanzierungen und eine hohe Planbarkeit des Berufslebens. Wer dazu einen Zeithorizont von mindestens zehn Jahren mitbringt und bereit ist, sich unterstützen zu lassen, hat sehr gute Chancen, mit Immobilien nachhaltig Vermögen aufzubauen.

Richtig aufgesetzt, wird die Immobilie nicht zum Stressfaktor, sondern zu einem äußerst stabilen, währungsunabhängigen Eckpfeiler des privaten Portfolios. Entscheidend ist dabei eine klare Strategie, professionelle Objektprüfung und eine strukturierte Umsetzung – genau hier setzt unser Immbilieninvestment für Ärzte an.

- weitere Artikel

Lerne uns persönlich kennen

Wir bei Wealth Doctors wissen, wie anspruchsvoll eure Realität ist: Klinikalltag, Verantwortung und wenig Zeit. Unsere Kunden schätzen vor allem, dass wir Klartext sprechen, nicht verkaufen. Und dass sie durch unsere Beratung messbar bessere Entscheidungen treffen. Wenn du das auch willst, dann lass uns sprechen.