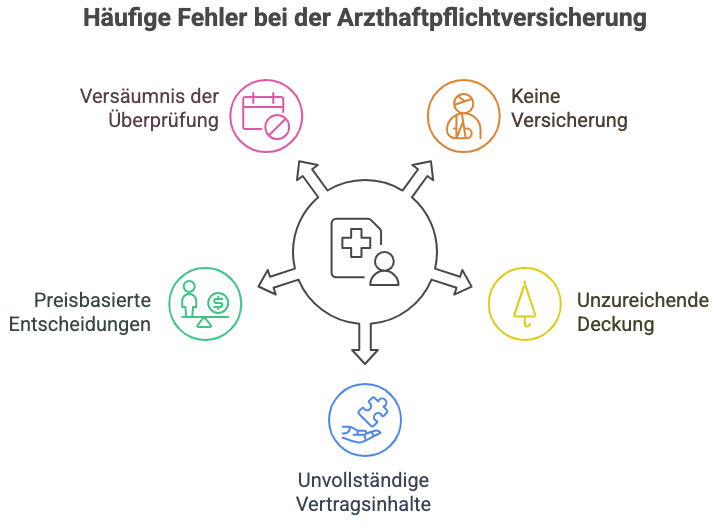

Die 5 häufigsten Fehler bei der Arzthaftpflichtversicherung und wie Ärzte sie vermeiden können

Als Arzt trägst du enorme Verantwortung. Schon ein kleiner Fehler kann große Folgen haben. Umso wichtiger ist eine zuverlässige Berufshaftpflichtversicherung für Ärzte, auch Arzthaftpflichtversicherung genannt. Sie schützt vor finanziellen Risiken durch Behandlungsfehler, Aufklärungsversäumnisse oder fehlende Dokumentation.

Doch eine Police allein reicht nicht aus. Viele Mediziner übersehen typische Stolperfallen beim Abschluss oder in der laufenden Pflege ihrer Versicherung. Jeder Arzt hat unterschiedliche Anforderungen, je nach Fachgebiet, Tätigkeitsumfang und Risikolage. Eine unpassende Absicherung kann im Ernstfall teuer werden. In diesem Beitrag erfährst du die fünf häufigsten Fehler und wie du sie vermeidest.

Quelle: Selbsterstellt mit Napkin.ai

Grafik: Illustration „Die fünf häufigsten Fehler bei der Arzthaftpflichtversicherung“

Fehler 1: Keine eigene Berufshaftpflichtversicherung abschließen

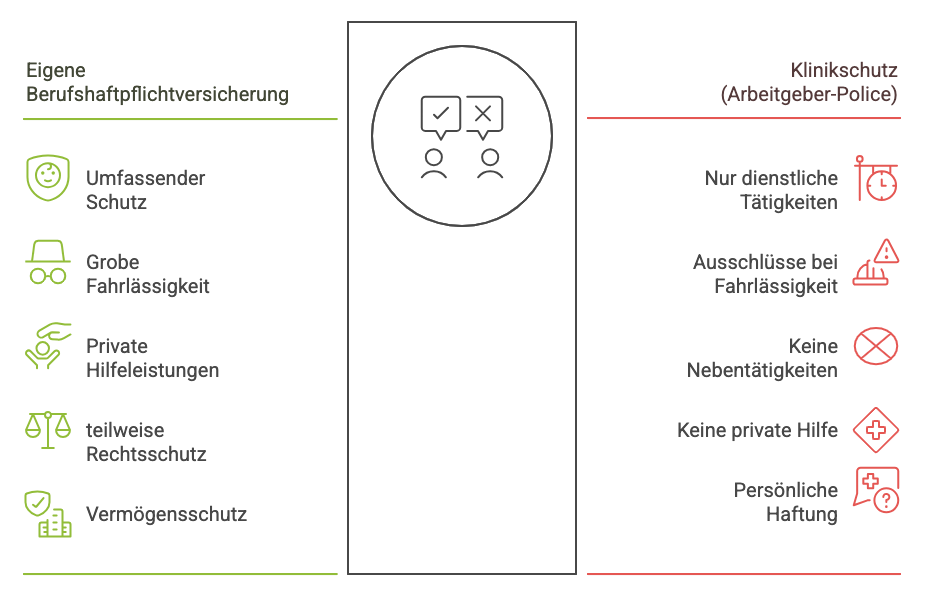

Gerade am Anfang der Karriere verlassen sich viele Ärzte auf den Schutz durch die Klinik. Doch dieser Schutz reicht meist nicht aus. Kaum eine Klinikpolice deckt Risiken wie grobe Fahrlässigkeit, Nebentätigkeiten oder Vorwürfe wegen unzureichender Aufklärung vollständig ab.

Da Ärzte in Deutschland immer persönlich und unbegrenzt haften, riskierst du ohne eigene Berufshaftpflichtversicherung dein Privatvermögen und im schlimmsten Fall deine gesamte Existenz.

Ist die Arzthaftpflicht gesetzlich vorgeschrieben?

Eine direkte Pflicht wie in vielen anderen Ländern gibt es in Deutschland nicht. Allerdings verlangt § 21 der Bundesärzteordnung eine ausreichende Absicherung. Besonders grobe Fahrlässigkeit oder private Einsätze sind über den Arbeitgeber meist nicht abgedeckt.

Tipp: Egal ob im Studium, in der Weiterbildung oder als Facharzt, eine eigene Arzthaftpflichtversicherung ist unverzichtbar. Für junge Ärzte gibt es günstige Tarife, teilweise sogar beitragsfreie Angebote über Berufsverbände.

Quelle: Selbsterstellt mit Napkin.ai

Grafik: Icongrafik „Klinikschutz vs. eigene Police“

Fehler 2: Eine zu geringe Deckungssumme wählen

Viele ältere Verträge sichern nur zwei oder drei Millionen Euro ab. Das ist heute zu wenig. Auch wenn Schmerzensgeld begrenzt ist, entstehen hohe Kosten durch Verdienstausfälle und lebenslange Versorgung.

Beispiel: Ein Internist übersieht eine bakterielle Infektion im Laborbefund. Der Patient entwickelt eine Sepsis und bleibt pflegebedürftig. Pflegekosten von 25.000 Euro pro Monat summieren sich über Jahre hinweg zu Millionenbeträgen. Wenn die Deckungssumme zu niedrig angesetzt ist, zahlst du den Rest selbst.

Wie hoch sollte die Deckungssumme sein?

Mindestens fünf Millionen Euro je Schadensfall sind empfehlenswert. Noch besser ist eine Deckungssumme von bis zu zehn Millionen Euro, insbesondere bei operativen Tätigkeiten, eigener Praxis oder erhöhtem Haftungsrisiko. Achte außerdem darauf, dass es sich um eine echte Schadensfalldeckung handelt und nicht nur um eine Jahreshöchstsumme. Neben der Berufshaftpflicht sollten auch weitere Sachversicherungen für Ärzte regelmäßig geprüft werden, damit Praxis, Inventar und berufliche Risiken umfassend abgesichert sind.

Tipp: Erhöhe deine Deckungssumme, sobald du neue Verfahren anwendest oder deine Verantwortung wächst, zum Beispiel bei einer Praxisgründung oder Spezialisierung.

Fehler 3: Schutzlücken durch unvollständige Vertragsinhalte

Viele Ärzte glauben, mit einer Police sei alles erledigt. Doch häufig bleiben gefährliche Lücken, die im Schadensfall teuer werden können.

Typische Beispiele für Schutzlücken:

- Neue Assistenten werden eingestellt, aber nicht der Versicherung gemeldet.

- Ein Wechsel in ein anderes Fachgebiet, etwa zur ästhetischen Medizin, erfolgt ohne Anpassung des Vertrags.

- Nebentätigkeiten als Notarzt oder Gutachter sind nicht abgesichert, weil sie nicht angegeben wurden.

Worauf solltest du achten?

- Absicherung bei Behandlungs-, Aufklärungs- und Dokumentationsfehlern

- Deckung für Personen-, Sach- und Vermögensschäden

- Mitversicherung von Praxispersonal, Famulanten und PJ-Studierenden

- Einschluss einer unbegrenzten Nachhaftung

- Erweiterter Strafrechtsschutz für Anwalts- und Gerichtskosten

Tipp: Teile jede Änderung sofort deiner Versicherung mit. Was nicht gemeldet ist, ist im Ernstfall nicht versichert.

´

Quelle: Selbsterstellt mit napkin.ai

Grafik-: Checkliste „Wichtige Vertragsinhalte der Arzthaftpflichtversicherung“.

Fehler 4: Nur nach dem Preis entscheiden

Gerade in der Assistenzzeit ist der Preis ein wichtiger Faktor. Doch ein günstiger Tarif nützt nichts, wenn im Ernstfall entscheidende Leistungen fehlen. Billigtarife sparen häufig bei wichtigen Bereichen wie Strafrechtsschutz oder der Deckung neuer Verfahren.

Nicht jeder Anbieter mit dem Begriff „Ärzte“ im Namen bietet automatisch den besten Schutz. Ausschlaggebend sind die Vertragsbedingungen und die Qualität im Schadenfall.

Wie findest du den richtigen Anbieter?

- Vergleiche Preis und Leistung, nicht nur die Höhe der Prämie.

- Achte auf die Anforderungen deines Fachbereichs.

- Prüfe, ob Nachhaftung, Deckung moderner Verfahren und ein guter Ruf im Schadenfall gewährleistet sind.

Tipp: Lass dich unabhängig beraten. Ein Makler, der auf Ärzte spezialisiert ist, kann die beste Kombination aus Preis und Leistung für dich finden.

Quelle: Selbsterstellt mit Napkin.ai

Grafik: Vergleichsgrafik „Billigtarif vs. hochwertiger Tarif“

Fehler 5: Den Vertrag nicht regelmäßig überprüfen

Viele Ärzte schließen ihre Arzthaftpflichtversicherung einmal ab und kümmern sich danach nicht mehr darum. Doch Beruf und Markt verändern sich laufend. Neue Verfahren, steigende Risiken und bessere Tarife machen eine regelmäßige Prüfung unverzichtbar.

Wie oft solltest du deine Police prüfen?

Am besten alle zwei bis drei Jahre oder immer dann, wenn sich in deinem Berufsleben etwas verändert. Dazu zählen Praxisgründung, Facharztstatus oder ein Wechsel ins Ausland.

Verhalten im Schadensfall

Kommt es zu einem Schaden, informiere sofort deinen Versicherer. Leiste keine Zahlungen aus eigener Tasche und erkenne keine Schuld an, bevor du Rücksprache mit deinem Versicherer gehalten hast.

Tipp: Ein erfahrener Berater unterstützt dich nicht nur beim Abschluss, sondern auch im Schadensfall.

Fazit: So vermeidest du die typischen Fehler

Eine Berufshaftpflichtversicherung ist für jeden Arzt unverzichtbar. Die fünf wichtigsten Punkte im Überblick:

- Habe eine eigene Police und verlasse dich nicht auf den Arbeitgeber.

- Wähle eine ausreichend hohe Deckungssumme von mindestens fünf Millionen Euro.

- Prüfe regelmäßig deinen Vertrag und melde jede Änderung.

- Achte auf den Leistungsumfang, nicht nur auf den Preis.

- Nutze unabhängige Beratung, um die für dich passenden Tarife zu finden.

Was Wealth Doctors für dich tun kann

Als unabhängiger Makler für Mediziner begleiten die Wealth Doctors dich langfristig.

Unsere Leistungen im Überblick:

- Betreuung deiner Arzthaftpflichtversicherung

- Anpassung bei neuen Tätigkeiten oder Veränderungen

- Unterstützung im Schadensfall inklusive Kommunikation mit dem Versicherer

- Regelmäßige Überprüfung deines Versicherungsschutzes mit Optimierungsvorschlägen

So bist du rundum abgesichert und musst dich nicht selbst durch komplizierte Vertragsbedingungen kämpfen. Wenn du deine Arzthaftpflichtversicherung prüfen oder optimieren möchtest, vereinbare ein unverbindliches Gespräch mit den Wealth Doctors. Gemeinsam finden wir den passenden Schutz für deine individuelle Situation.

- weitere Artikel

Lerne uns persönlich kennen

Wir bei Wealth Doctors wissen, wie anspruchsvoll eure Realität ist: Klinikalltag, Verantwortung und wenig Zeit. Unsere Kunden schätzen vor allem, dass wir Klartext sprechen, nicht verkaufen. Und dass sie durch unsere Beratung messbar bessere Entscheidungen treffen. Wenn du das auch willst, dann lass uns sprechen.