Immobilien kaufen als junger Arzt: Ab wann der Einstieg als Kapitalanlage strategisch sinnvoll ist

Viele junge Ärztinnen und Ärzte fragen sich irgendwann, ob eine Immobilie in ihre Vermögensstrategie passt.

Eine Kapitalanlageimmobilie richtig zu strukturieren erfordert die Bereitschaft, sich mit Zahlen, Finanzierung und Strategie auseinanderzusetzen. Wer diese Bereitschaft nicht mitbringt, wird keinen nachhaltigen Erfolg damit haben. Dieser Artikel ist außerdem nicht geeignet für Ärzte, die Immobilien grundsätzlich nicht als Baustein ihrer Vermögensstrategie sehen, oder die konkret planen, Deutschland in den nächsten zwei bis drei Jahren zu verlassen und kein steuerpflichtiges Einkommen mehr hier zu haben.

Dieser Artikel behandelt ausschließlich die Kapitalanlageimmobilie, also eine vermietete Immobilie, die gezielt zum Vermögensaufbau eingesetzt wird. Die selbstgenutzte Wohnimmobilie folgt anderen Regeln, insbesondere steuerlich, und ist häufig eher ein emotionaler als ein rein finanzieller Kauf.

Disclaimer: Dieser Beitrag dient der allgemeinen Information und ersetzt keine individuelle Finanz-, Steuer- oder Rechtsberatung.

Warum Immobilien als Kapitalanlage für viele Ärzte attraktiv sind

Aktien, ETFs und Fonds sind für viele Ärzte schlicht zu abstrakt. Der Wert einer Aktie ist nicht greifbar, die Mechanik dahinter für Personen ohne Finanzhintergrund oft schwer nachvollziehbar. Eine Immobilie dagegen ist konkreter greifbar. Sie folgt einem intuitiven Bewertungs- und Grundprinzip: kaufen, vermieten, Einnahmen erzielen, im Idealfall im Wert steigern. Für viele Ärzte ist diese Anlageform häufig der naheliegende Einstieg in den strukturierten Vermögensaufbau.

Hinzu kommen drei wirtschaftliche Vorteile, die für junge Ärzte besonders relevant sind:

- Fremdkapitalhebel. Eine Kapitalanlageimmobilie sollte idealerweise hauptsächlich finanziert werden, weil der Fremdkapitalhebel ein zentrales Prinzip dieser Anlageform ist. Mit vergleichsweise wenig Eigenkapital kann durch Bankfinanzierung ein deutlich größeres Vermögen aufgebaut werden.

- Steuerliche Absetzbarkeit. Schuldzinsen, Abschreibungen, Verwaltungskosten und Instandhaltungsaufwand sind bei Vermietung steuerlich geltend zu machen. Bei einer professionell aufgesetzten Struktur können so selbst kleine Immobilien Steuerrückerstattungen im vier- oder fünfstelligen Bereich zur Folge haben.

- Einnahmen und Wertsteigerung. Eine gute Immobilienstrategie kann langfristig positiven Cashflow bringen. Den wesentlichen Vermögenszuwachs realisieren die meisten Anleger beim Verkauf, der nach zehn Jahren Haltedauer in der Regel steuerfrei möglich ist.

Eine Kapitalanlageimmobilie ist allerdings kein Selbstläufer. Wer keine professionelle Hausverwaltung einplant oder versucht, so "billig" wie möglich zu kaufen, riskiert, dass der spätere Aufwand eine zusätzliche Belastung darstellen würde.

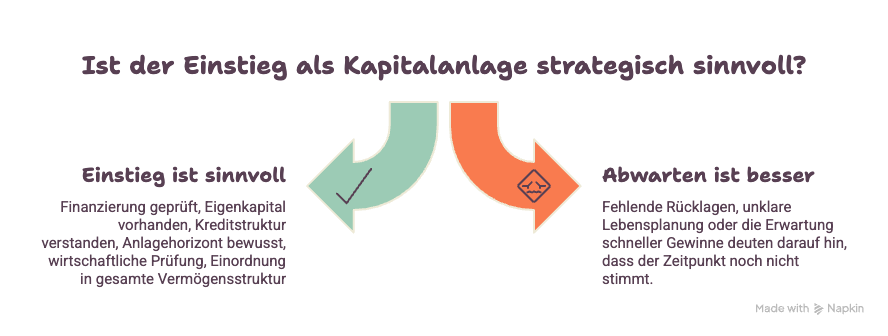

Ab wann ist der Einstieg als Kapitalanlage strategisch sinnvoll?

Eine Kapitalanlageimmobilie ist in der Regel eine mittelfristige Anlageentscheidung. Den wesentlichen Vermögenszuwachs realisiert man beim Verkauf, nicht im laufenden Betrieb. Wer schnelle Gewinne erwartet, wird enttäuscht. Wer hingegen einen Zeithorizont von mindestens zehn Jahren mitbringt und die folgenden Voraussetzungen erfüllt, kann den Einstieg systematisch prüfen.

Die sieben Voraussetzungen im Überblick

- Stimmen die Finanzierungsvoraussetzungen? Stabile Einkommenssituation, keine großen Konsumkredite, ausreichende Kreditwürdigkeit.

- Ist genug Eigenkapital für die Kaufnebenkosten vorhanden? Je nach Bundesland sind das 5 bis 12 Prozent des Kaufpreises.

- Ist der Unterschied zwischen Investmentkredit und Konsumkredit verstanden? Ein Kredit für eine Kapitalanlage ist strukturell etwas anderes als ein Ratenkredit und verfolgt eine andere Logik.

- Ist der Zeithorizont akzeptiert? Wer in fünf Jahren verkaufen muss, sollte nicht kaufen.

- Wurde das Objekt wirtschaftlich durchgeprüft? Kaufpreis, Miete, Rendite, Zustand und Steuerwirkung müssen vor dem Kauf berechnet sein, nicht danach.

- Sind Absicherung und Altersvorsorge parallel gesichert? Eine Immobilie ersetzt keine Berufsunfähigkeitsabsicherung und keine Altersvorsorge.

- Ist der Kauf in ein Gesamtsystem eingeordnet? Lebensziele wie Familienplanung, Eigenheim oder Praxisgründung sollten beim Kauf berücksichtigt werden.

Wann Abwarten die bessere Entscheidung ist: Fehlende Rücklagen, eine unklare Lebensplanung, mangelnde Bereitschaft zur inhaltlichen Auseinandersetzung oder die Erwartung schneller Gewinne sind klare Signale dafür, dass der Zeitpunkt noch nicht stimmt.

Assistenzarzt, Facharzt, Oberarzt: Was immer gilt und was sich unterscheidet

Drei Grundregeln sollten Ärzte unabhängig von ihrer Karrierephase fast immer beachten:

- Eine professionelle Hausverwaltung sollte von Anfang an eingeplant sein. Eine Kapitalanlageimmobilie soll ein passives Investment bleiben und die Karriere nicht belasten.

- Die Entscheidung für ein Objekt trifft man nicht emotional, sondern auf Basis vollständiger Zahlen, Strukturmodellrechnungen und Stressszenarien.

- Persönliche Lebensphase, Familienplanung und mittelfristiger Kapitalbedarf werden vor dem Kauf einbezogen.

Assistenzarzt

Viele Ärzte starten zu spät, weil sie glauben, erst mehr Kapital oder mehr Stabilität zu brauchen. Das Gegenteil ist häufig der Fall. Gerade am Anfang der Karriere sind die Lebenshaltungskosten noch überschaubar, oft fällt kein Familienunterhalt an, und die verfügbare Liquidität ist verhältnismäßig hoch. Wer in seinen Zwanzigern mit dem Aufbau eines Immobilienportfolios beginnt, kann bis in seine Vierziger eine solide Grundlage geschaffen haben. Empfehlenswert sind in dieser Phase kleinere Objekte: Eigentumswohnungen, Mikroapartments, Neubauten oder kernsanierte Objekte an nachfragestarken Standorten mit geringem Verwaltungsaufwand.

Ein Assistenzarzt beschreibt in seiner Bewertung, wie eine strukturierte Beratung ihm geholfen hat, mit Klarheit und Ruhe voranzukommen, statt ohne Orientierung in eine Entscheidung zu gehen.

Facharzt

Mit dem Abschluss der Facharztausbildung sind die Karriereperspektiven und Finanzierungsmöglichkeiten häufig noch klarer und günstiger. Wer in der Assistenzzeit bereits erste Objekte erworben hat, kann das Portfolio jetzt sinnvoll ergänzen, etwa durch WG-Wohnungen, größere Apartments oder Pflegeimmobilien mit langfristigen Mietverträgen. Entscheidend ist dabei eine durchdachte Streuung nach Lage, Objekttyp und Risikoprofil.

Oberarzt und Richtung Niederlassung

Mit wachsender Erfahrung und vorhandenen Referenzobjekten lassen sich komplexere Strukturen leichter einordnen. In dieser Phase können steuerlich optimierte Objekttypen wie Denkmalimmobilien mit erhöhter Abschreibung sinnvoll ins Auge gefasst werden. Wichtig bleibt, private Immobilienfinanzierungen, Eigenheimplanung und Praxisfinanzierung frühzeitig aufeinander abzustimmen, weil sie sich gegenseitig beeinflussen.

Finanzierung für junge Ärzte: Worauf Banken wirklich achten

Ärzte gelten bei Banken als kreditwürdig, weil das Einkommen planbar ist und der Beruf strukturell stabil nachgefragt wird. Das bedeutet jedoch nicht, dass die Konditionen immer automatisch optimal sind. Entscheidend sind Einkommen, Eigenkapital, Bonität, Beleihungsauslauf und Objektqualität in der Gesamtbetrachtung.

Ein oft unterschätzter Aspekt: Eine gut strukturierte Kapitalanlageimmobilie verbessert die Bonität über Zeit. Steigende Mieteinnahmen und ein wachsender Objektwert werden von Banken positiv bewertet und schaffen eine bessere Ausgangsbasis für spätere Projekte, inklusive Eigenheim oder Praxisfinanzierung.

Für Assistenzärzte mit befristetem Vertrag ist eine Finanzierung grundsätzlich möglich, weil das Gesetz über befristete Arbeitsverträge mit Ärzten in der Weiterbildung Weiterbildungsbefristungen als planbare Karrierephase einstuft, nicht als Risiko. Die individuelle Finanzierungsstruktur hängt dennoch von der Gesamtsituation ab.

Kaufnebenkosten sollten beim Erstkauf aus Eigenkapital gedeckt werden, je nach Bundesland 5 bis 12 Prozent des Kaufpreises. Eine Vollfinanzierung ist für Ärzte möglich, erhöht jedoch das Zinsrisiko und setzt ein wirtschaftlich besonders starkes Objekt voraus.

Bei der Tilgungsstrategie gilt: Wer weniger tilgt, hat eine niedrigere monatliche Rate und kann über die Laufzeit steuerlich mehr absetzen. Das kann bei einer Kapitalanlage gezielt sinnvoll sein, sollte aber immer im Kontext der Gesamtfinanzierungsstrategie geprüft werden.

Wichtig zu wissen: Regionale Banken kennen den lokalen Immobilienmarkt oft präziser und bewerten Objekte realistischer. Auch spezialisierte Anbieter wie die Apobank haben für Ärzte eigene Finanzierungsmodelle.

Steuern, AfA und Rendite: Was junge Ärzte wissen sollten

Die steuerliche Dimension einer Kapitalanlageimmobilie ist kein Bonus, sondern ein zentraler Bestandteil der Kalkulation. Wer sie nicht von Anfang an mitdenkt, verschenkt einen der wesentlichen Hebel dieser Anlageform.

Bei einer vermieteten Immobilie können Schuldzinsen, Verwaltungskosten und Instandhaltungsaufwand steuerlich als Werbungskosten geltend gemacht werden. Hinzu kommt die AfA, kurz für Abschreibung für Abnutzung: Sie erlaubt es, die Anschaffungskosten des Gebäudes jährlich anteilig steuerlich abzusetzen, geregelt in § 7 EStG. Wie hoch die Abschreibung ausfällt, hängt vom Gebäude ab. Neubauten, Bestandsimmobilien und besondere Objekttypen wie Denkmalimmobilien oder sanierte Altbauten folgen unterschiedlichen Regeln, teils mit linearer, teils mit degressiver Abschreibung, und teils mit erhöhten Abzugsmöglichkeiten auf Sanierungskosten. Das macht die steuerliche Planung objektspezifisch und ist einer der Gründe, warum die Steueroptimierung im Rahmen der Gesamtstrategie immer gemeinsam mit einem Steuerberater geplant werden sollte.

Das Entscheidende: Bereits bei einem einzelnen, kleineren Objekt sind jährliche Steuervorteile im vier- bis fünfstelligen Bereich realistisch. Das verändert die Gesamtrendite des Investments spürbar und ist ein Hebel, den viele Ärzte beim Erstkauf unterschätzen.

Zur Rendite gilt dasselbe wie bei der Steuer: Die Anfangszahlen allein reichen nicht. Eine vollständige Kalkulation über zehn Jahre, die Kaufpreis, Finanzierungskosten, Steuerwirkung, Instandhaltung und den realistischen Verkaufserlös zusammenführt, ist die Grundlage jeder seriösen Kaufentscheidung.

Häufige Fehler junger Ärzte beim Immobilienkauf

Viele Ärzte machen beim ersten Immobilienkauf vermeidbare Fehler, nicht aus Unwissen, sondern weil die Entscheidung unter Zeitdruck oder mit falschen Erwartungen getroffen wird.

Nur auf den Preis geschaut, nicht auf die Gesamtkalkulation. Ein günstiger Kaufpreis sagt nichts über die Wirtschaftlichkeit eines Objekts aus. Lage, Zustand, Vermietbarkeit, laufende Kosten und Steuerwirkung entscheiden gemeinsam über die Rendite.

Keine professionelle Kalkulation, Entscheidung nach Gefühl. Eine Immobilie, die sich gut anfühlt, ist kein Investmentargument. Wer kein vollständiges Zahlenmodell über zehn Jahre erstellt, kauft blind.

Keine Exit-Strategie. Entscheidend ist nicht nur, ob das Objekt heute attraktiv ist, sondern ob es in zehn Jahren für einen Käufer attraktiv sein wird. Genau dort liegt die Rendite.

Emotionale Entscheidung. Das Objekt, in dem man selbst wohnen würde, oder das in der eigenen Stadt liegt, ist selten das wirtschaftlich beste.

Keine Hausverwaltung organisiert. Wer selbst verwaltet, investiert Zeit, die der Karriere fehlt. Eine Kapitalanlageimmobilie ohne professionelle Verwaltung ist kein passives Investment.

Nur die Anfangszahlen geprüft, nicht langfristig geplant. Gute Zahlen im ersten Jahr bedeuten nichts, wenn Instandhaltungskosten, Zinsanpassungen oder Leerstand nicht mitkalkuliert wurden.

Bankzusage mit guter Entscheidung verwechselt. Finanzierbar bedeutet nicht wirtschaftlich sinnvoll.

Checkliste: Sollten Sie jetzt kaufen oder noch warten?

Wer die meisten der folgenden Fragen mit Ja beantworten kann, hat eine solide Grundlage für den nächsten Schritt.

- Sind die Kaufnebenkosten aus Eigenkapital gedeckt?

- Liegt eine vollständige wirtschaftliche Kalkulation für das Objekt vor?

- Sind Risiken und Stressszenarien durchgerechnet, darunter Leerstand, Zinsanpassung und Instandhaltung?

- Wurde die Lage auf Vermietbarkeit geprüft, nicht nur auf Kaufpreis?

- Wurde die Objektqualität geprüft und sind Zusatzkosten für die nächsten zehn Jahre mitgedacht?

- Ist eine Exit-Strategie vorhanden: Ist das Objekt auch in zehn Jahren für einen Käufer attraktiv?

- Passt der Kauf zur aktuellen Lebensplanung, einschließlich Familienplanung und mittelfristigem Kapitalbedarf?

- Ist das Investment in eine Gesamtvermögensstrategie eingeordnet, nicht isoliert betrachtet?

- Sind Altersvorsorge und Berufsunfähigkeitsabsicherung parallel gesichert?

- Ist eine professionelle Hausverwaltung eingeplant?

- Wurde eine steuerliche Kalkulation mit einem Steuerberater durchgeführt?

Wer mehrere Punkte noch nicht beantworten kann, hat keinen Nachteil. Es bedeutet, dass der nächste sinnvolle Schritt nicht der Kauf ist, sondern die strukturierte Vorbereitung darauf.

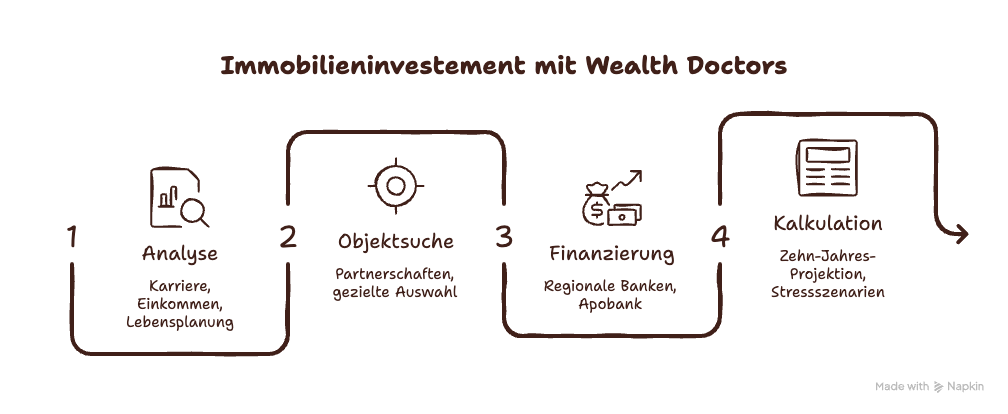

So begleitet Wealth Doctors den Immobilieneinstieg junger Ärzte

Der Prozess beginnt immer mit der Gesamtsituation: Karrierephase, Einkommen, Liquidität, Lebensplanung und bestehende Vermögensstrategie. Erst wenn klar ist, ob und in welcher Form eine Kapitalanlageimmobilie überhaupt Sinn macht, wird eine passende Struktur entwickelt. Auf dieser Basis wird nach Objekten gesucht.

Der Zugang zu Objekten kommt aus Partnerschaften, die über Jahre mit Bauträgern und Projektentwicklern in relevanten Regionen aufgebaut wurden. Als unabhängiger Anbieter können diese Partnerschaften gezielt ausgebaut und genutzt werden, ohne an einzelne Produkte oder Anbieter gebunden zu sein. Das bedeutet in der Praxis: keine Suche auf offenen Portalen, sondern eine gezielte Auswahl von Objekten, die zur individuellen Situation passen.

Dasselbe gilt für die Finanzierung. Regionale Banken, die den lokalen Markt kennen, sowie die Apobank werden je nach Konstellation einbezogen. Für jedes Objekt wird eine vollständige Kalkulation erstellt, inklusive Zehn-Jahres-Projektion und Stressszenarien, sodass die Entscheidung auf einer klaren Zahlengrundlage getroffen wird.

Der gesamte Prozess läuft zunächst online, damit der Zeitaufwand für Ärzte so gering wie möglich bleibt. Zur Besichtigung fährt man nur, wenn Kalkulation, Lage und Finanzierung bereits geprüft sind. Die Begleitung umfasst außerdem Unterstützung bei Unterlagen, Notar und Umsetzung sowie die laufende Einordnung in die Gesamtvermögensstrategie.

Ein Oberarzt beschreibt in seiner Bewertung, wie er beim Erwerb seiner ersten Immobilie von der wirtschaftlichen Bewertung über die Finanzierungsstruktur bis zur finalen Umsetzung begleitet wurde, mit Berücksichtigung seiner ärztlichen Tätigkeit und seiner langfristigen persönlichen und finanziellen Ziele.

Häufige Fragen von Ärzten zum Immobilienkauf

Wann ist der beste Zeitpunkt für den ersten Immobilienkauf als Arzt?

Nicht das Alter entscheidet, sondern die Voraussetzungen: Eigenkapital für Nebenkosten, tragfähige Kalkulation, klare Lebensplanung und die Bereitschaft zur inhaltlichen Auseinandersetzung. Viele Ärzte starten zu spät, weil sie auf mehr Stabilität warten, die in frühen Karrierephasen oft bereits vorhanden ist.

Kann ich als Assistenzarzt mit befristetem Vertrag eine Immobilie finanzieren?

Grundsätzlich ja. Weiterbildungsbefristungen werden von Banken aufgrund des Ärztearbeitsvertragsgesetzes anders bewertet als klassische befristete Verträge. Die Konditionen hängen von Eigenkapital, Einkommen und Objektqualität ab.

Wie viel Eigenkapital brauche ich als junger Arzt?

Mindestens die Kaufnebenkosten sollten aus Eigenkapital gedeckt sein, je nach Bundesland 5 bis 12 Prozent des Kaufpreises. Eine Vollfinanzierung ist für Ärzte möglich, erhöht aber das Zinsrisiko und erfordert ein besonders starkes Objekt.

Was ist die AfA und warum ist sie relevant?

Die AfA, Abschreibung für Abnutzung, erlaubt es, die Anschaffungskosten eines Gebäudes jährlich anteilig steuerlich abzusetzen. Zusammen mit Schuldzinsen und laufenden Kosten sind bereits bei kleineren Objekten jährliche Steuervorteile im vier- bis fünfstelligen Bereich realistisch.

ETF oder Immobilie als junger Arzt?

Kein Entweder-oder. Immobilien bieten Fremdkapitalhebel, steuerliche Gestaltungsmöglichkeiten und Sachwertcharakter. ETFs bieten Liquidität und breite Diversifikation. Beide haben in einer durchdachten Vermögensstrategie für Ärzte ihren Platz.

Was sind die häufigsten Fehler beim ersten Immobilienkauf?

Emotional entscheiden, keine vollständige Kalkulation erstellen, keine Exit-Strategie haben und keine Hausverwaltung einplanen. Wer diese vier Punkte von Anfang an richtig aufstellt, vermeidet die meisten teuren Fehler.

Ist eine Kapitalanlageimmobilie das Gleiche wie eine selbstgenutzte Wohnimmobilie?

Nein. Beide folgen grundlegend unterschiedlichen Regeln, insbesondere steuerlich. Eine Kapitalanlageimmobilie wird nach wirtschaftlichen Kriterien bewertet, eine selbstgenutzte Wohnimmobilie hat eine starke emotionale Komponente und andere steuerliche Rahmenbedingungen.

Wie lange sollte man eine Kapitalanlageimmobilie halten?

Bei einer sicheren Strategie mindestens zehn Jahre, weil der Verkauf nach dieser Frist in der Regel steuerfrei möglich ist und sich so am besten kalkulieren lässt. Ein früherer Verkauf ist möglich, aber der erzielte Gewinn muss dann versteuert werden.

Jetzt den nächsten Schritt machen

Sie sind Ärztin oder Arzt und möchten prüfen, ob eine Kapitalanlageimmobilie in Ihre Vermögensstrategie passt? Wealth Doctors analysiert Ihre Gesamtsituation, entwickelt eine passende Struktur und begleitet Sie vom ersten Gespräch bis zur Umsetzung, vollständig online und mit klarer Kalkulation. Jetzt individuelle Strategieanalyse anfragen.

- weitere Artikel

.jpeg)

Get to know us personally

At Wealth Doctors, we understand the demanding reality you face: clinic routine, responsibility, and limited time. Our clients particularly value that we speak plainly, not just sell. And that our advice helps them make measurably better decisions. If you want that too, let's talk.